Færre købere end sælgere

I en periode var der langt færre købere til obligationerne, end der var sælgere, og det betød, at kurserne på obligationerne blev presset længere ned. Renterne var derfor højere, end de ville have været under normale omstændigheder.

Da renter toppede ved udgangen af 2008, var renten ca. 7 pct. på 30-årige lån med fast rente. Siden er renten faldet markant og er i dag på godt 2 pct. på et tilsvarende lån.

Få betalingsproblemer

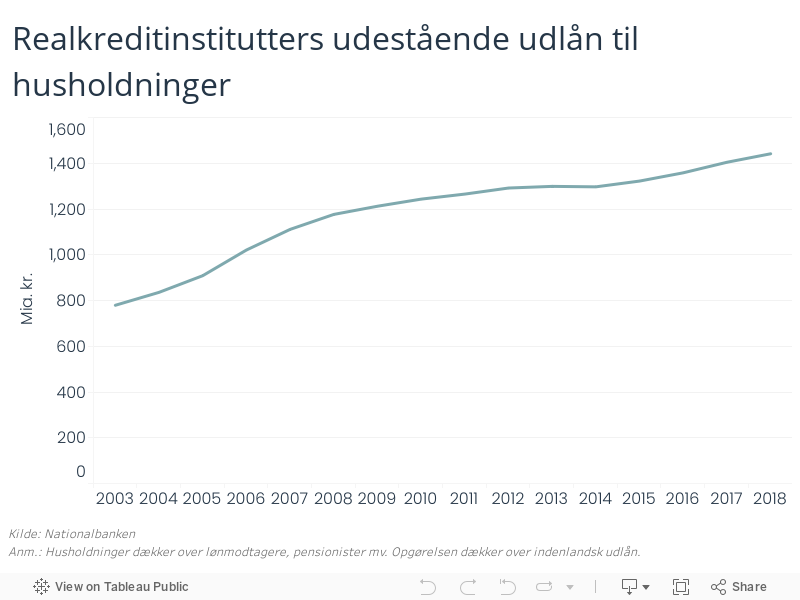

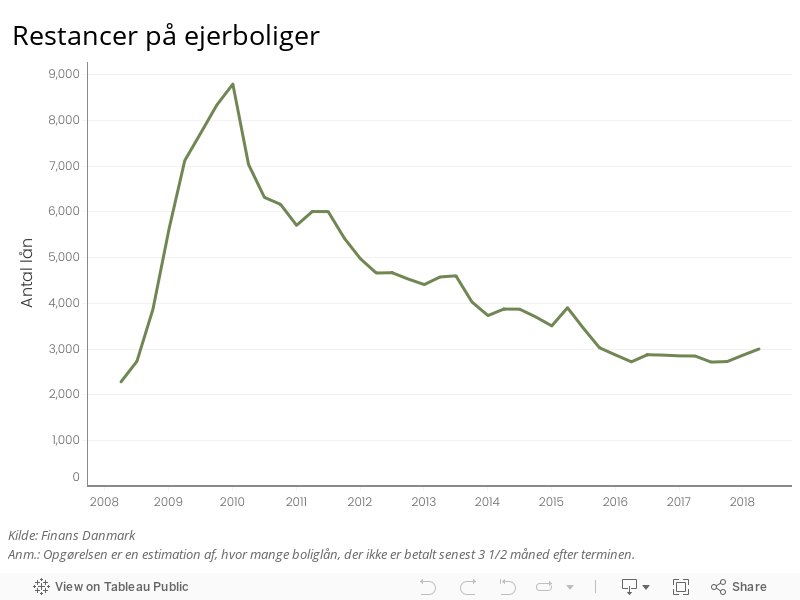

På trods af de høje renter - især i 2008 og 2009 - kom meget få boligejere i økonomisk klemme. Da betalingsproblemerne var på sit højest i 2009, var knap 9.000 boligejere bagud med betalingerne på deres boliglån. Siden da er omfanget faldet til et endnu lavere niveau, og i dag er kun ca. 3.000 familier ud af landets ca. 1,4 mio. boligejere med boliglån bagud med betalingerne på deres realkreditlån. De få betalingsproblemer på realkreditlån skal bl.a. ses i lyset af god lovgivning, gode kreditvurderinger og et stort social sikkerhedsnet.

Udbredelse af rentetilpasningslån og afdragsfrihed

Op til den finansielle krise var rentepasningslån og afdragsfrie lån blevet meget populære. Den store udbredelse af rentetilpasningslån og afdragsfrie lån betød, at der var færre boligejere, der kom i betalingsproblemer, fordi de fik en lavere ydelse på deres lån.

Samtidig var det generelt opfattelsen, at omfanget af rentetilpasningslån og lån med afdragsfrihed var blevet for stort, og indførelsen afdragsfrie lån få år forud for krisen kan have bidraget til at boligpriserne steg mere end i andre lande i 2005 og 2006. Derfor har realkreditinstitutterne på eget initiativ, men også tilskyndet af ny regulering, nedbragt andelen af rentetilpasningslån og lån med afdragsfrihed Der er bl.a. sket via rådgivning og ved at sætte bidragssatserne mere op på rentetilpasningslån og lån med afdragsfrihed end på andre lånetyper.

Salg af obligationer for 350 mia. kr.

Mens krisen var på sit højeste i december 2008 skulle en stor mængde af realkreditinstitutternes rentetilpasningslån have fastsat ny rente. Realkreditinstitutterne skulle derfor sælge en stor mængde obligationer til erstatning for obligationer, der udløb. Månederne op til årsskiftet var derfor nervepirrende, og mange låntagere valgte på den baggrund at lave fastkursaftaler op til rentetilpasningen, så obligationerne bag folks lån blev solgt med det samme. De mange fastkursaftaler var i sig selv med til at nedbringe behovet for at sælge obligationer ved årsskiftet. Derudover tillod Finansministeriet Den Sociale Pensionsfond at investere i realkreditobligationer for 22 mia. kr. bag variabelt forrentede lån. Det lykkedes i sidste ende de danske realkreditinstitutter at sælge obligationer for mere end 350 mia. kr.

Mere sikre refinansieringer

Sidenhen har man sørget for, at salget af obligationer er spredt mere ud over året. Samtidig har man lavet en lov (refinansieringsloven), der skaber klarhed for låntagerne, investorer og realkreditinstitutter i en ekstrem krise, hvor et realkreditinstitut ikke kan sælge obligationer på markedsvilkår, eller renterne stiger markant. Begge tiltag har gjort det danske realkreditsystem mere robust overfor fremtidige kriser.

Nogle investorer måtte sælge ud under den finansielle krise

Udenlandske investorer valgte at sælge en del af deres danske realkreditobligationer under uroen på finansmarkeder fra 2007-2011 - formentlig fordi det ganske enkelt var muligt at finde købere til disse obligationer. Også de danske forsikrings- og pensionsselskaber var tæt på at blive tvunget til at sælge en del af deres beholdning af danske realkreditobligationer. Selskaberne slap dog for at tvangssælge, fordi myndighederne valgte at justere reglerne for forsikrings- og pensionsselskaber.

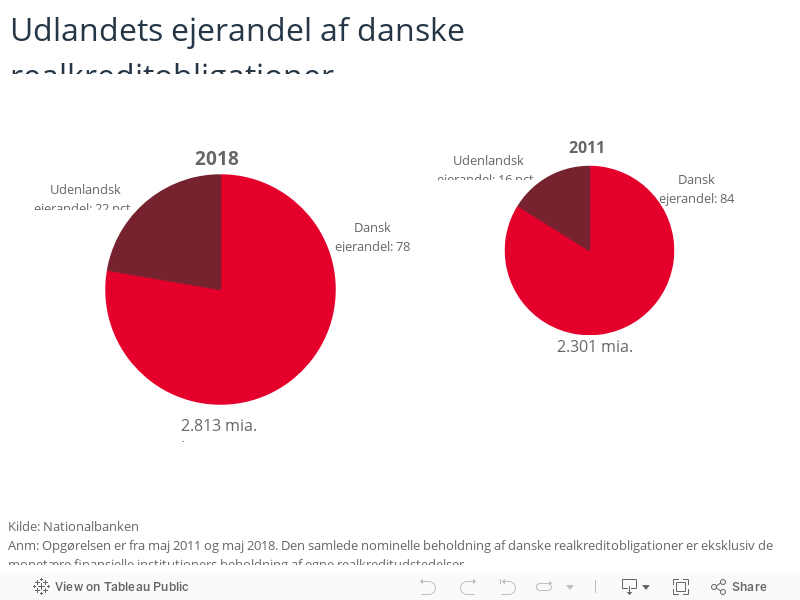

Stigende udenlandske interesse efter realkreditobligationer fra 2011

Efter uroen fra på de finansielle markeder fra 2007-2011 har udenlandske investorer igen fået en stigende appetit på realkreditobligationer. I 2011 var det kun 16 pct. af alle realkreditobligationer, der var på udenlandske hænder. I dag ejer udenlandske investorer 22 pct. af alle realkreditobligationer. Den store udenlandske interesse er med til at give lave renter på realkreditlån.