OBS!: Først publiceret 6. november 2025 - justeret med præciseringer vedrørende især kundemobiliteten i

EU og opdateret talgrundlag d. 17. november 2025

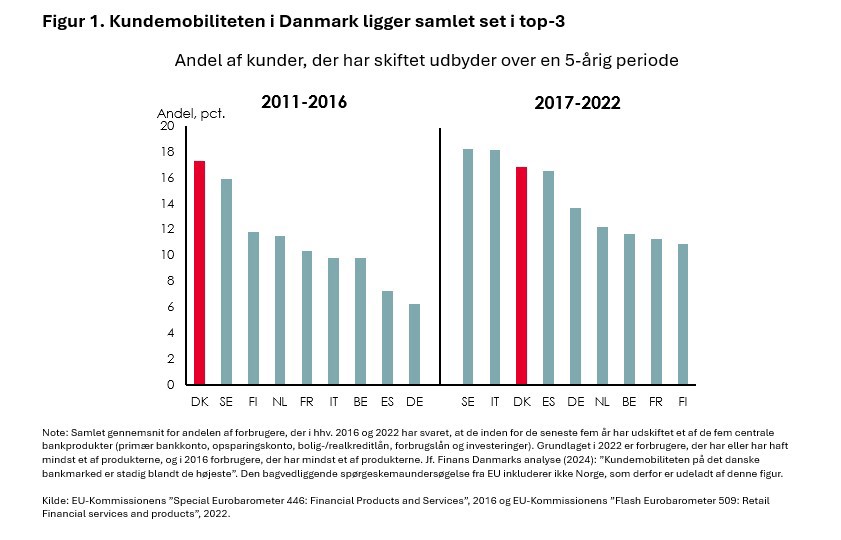

Det danske bankmarked er præget af en sund konkurrence. Når én bank har et godt tilbud, vil de andre som regel også være med. Det er godt for kunderne – og tvinger bankerne til at holde sig skarpe. Kunderne er samtidig aktive og kritiske i deres valg af bank og undersøger ofte muligheder og priser hos konkurrerende banker.

Kundemobiliteten understøttes af en lang tradition for digital innovation og fælles sektorløsninger – som f.eks. e-engagement og eBankskifte. Det gør det nemt og smidigt for kunderne at skifte bank. I en spørgeundersøgelse fra 2024 svarer syv ud af ti danskere, at det er nemt og hurtigt at skifte bank.

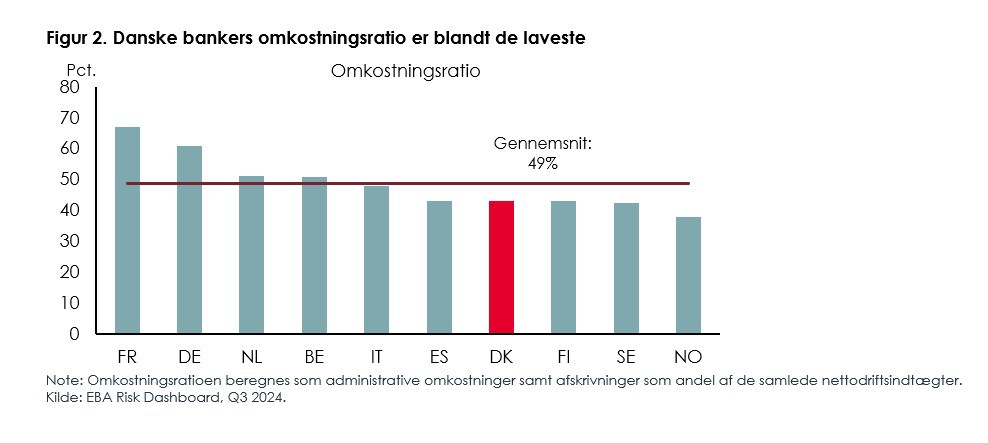

Den skarpe konkurrence og høje mobilitet presser samtidig bankerne til at være mere effektive. Målt på omkostninger og effektivitet ligger danske banker blandt de bedste, når man holder dem op mod sammenlignelige europæiske lande.

Sætter man bankernes driftsomkostninger i forhold til deres indtægter – den såkaldte omkostningsratio – ligger de danske banker helt i toppen målt på effektivitet. Det afspejler, at danske banker drives effektivt og professionelt – og at konkurrencen tvinger sektoren til hele tiden at finde smartere og mere omkostningseffektive løsninger.

Lave priser på lån og boligfinansiering

De lave omkostninger kommer direkte kunderne til gavn i form af lavere priser. Analysen viser, at når man sammenligner de danske bankers samlede indtjening på hhv. ind- og udlån – den såkaldte nettorentemarginal – ligger danske banker blandt de laveste. Det er udtryk for, at de danske husholdninger og virksomheder i gennemsnit betaler mindre for deres lån, end man gør i stort set alle de lande, vi normalt sammenligner os med.

Ser man på den såkaldte indlånsmarginal – altså forskellen på, hvad en kunde kan få i indlånsrente, og hvad banken selv kan tjene ved at placere pengene i pengemarkedet – viser analysen det samme billede: Danske banker ligger blandt de banker, der tjener mindst på de penge, som husholdningerne sætter i banken.

Også når det gælder boligfinansiering – et af bankernes vigtigste produkter – skiller Danmark sig positivt ud. Over de seneste ti år har Danmark konsekvent leveret nogle af de billigste boligfinansieringsløsninger i Europa, uanset om man ser på lån med kort eller mellemlang rentebinding.

”Analysen dokumenterer, at den danske banksektor både er effektiv og konkurrencedygtig. Danske banker drives med nogle af de laveste omkostninger i vores del af verden, og det slår direkte igennem i form af lavere priser til kunderne. Det gælder ikke mindst boligfinansiering, hvor Danmark har nogle af de laveste priser. ” siger Niels Arne Dam, cheføkonom i Finans Danmark.

Robust sektor trods lave priser

Analysen viser desuden, at de danske banker ikke har opnået deres lave priser og høje effektivitet på bekostning af den finansielle stabilitet. Tværtimod er danske banker blandt de mest velkapitaliserede i Europa.

”Den danske banksektor formår at balancere skarp konkurrence og lave priser med solid kapitalisering og finansiel robusthed – og det kommer hele samfundet til gavn. I en tid med geopolitisk usikkerhed og behov for massive investeringer i sikkerhed og grøn omstilling er det afgørende, at vi har banker, der både kan levere effektiv og billig finansiering og samtidig stå stærkt, når økonomien bliver presset,” siger Niels Arne Dam.

* Først publiceret 6. november 2025 - justeret med præciseringer vedrørende især kundemobiliteten i

EU og opdateret talgrundlag d. 17. november 2025