Bankerne øgede deres indtjening betydeligt i 2023, primært som følge af et mere normalt rentemiljø efter en lang periode med lave nettorenteindtægter. Desuden har en robust dansk økonomi og favorable markedsvilkår givet positive kursreguleringer og lave nedskrivninger på udlån.

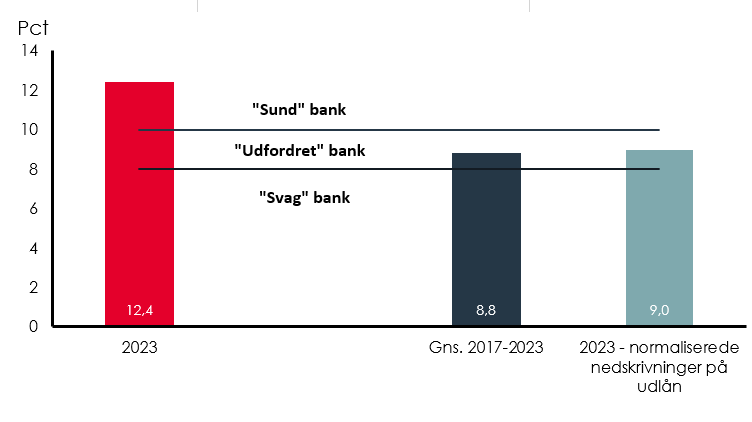

Ser man på årets resultat i forhold til forrentningen af egenkapitalen, altså det afkast ejere og aktionærer opnår på deres investering i bankerne, er den i 2023 øget til 12,4 pct. Det bringer bankerne på nogenlunde samme niveau som andre danske virksomheder.

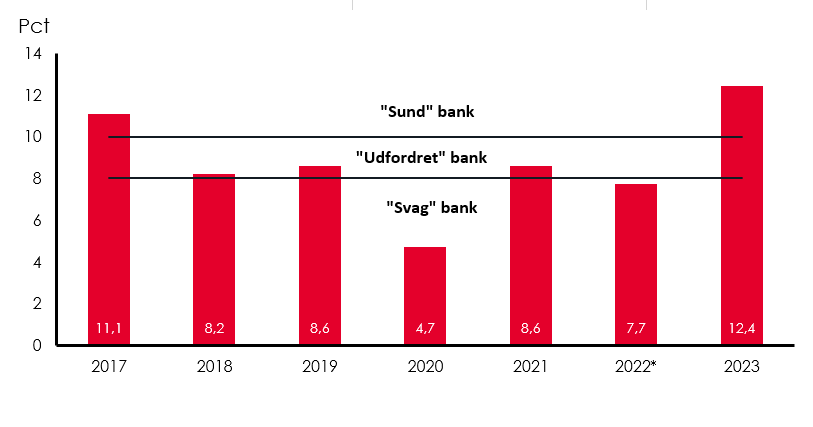

Det er første gang siden 2017, at bankernes egenkapitalforrentning når et niveau, som Den Internationale Valutafond (IMF) har peget på, at banker som minimum bør præstere for på sigt at sikre en sund og robust banksektor. En sund indtjening kaldes da også bankernes første værn, der sikrer, at de er solide og kan understøtte familier og virksomheder, når samfundsøkonomien kommer i modvind.

Ifølge IMF* skal en bank kunne forrente sin egenkapital med mindst 10 pct. for at kunne betegnes som en sund bank. Er forrentningen under 10 pct. – men højere end 8 pct. – anses banken som udfordret. Hvis forrentningen er under 8 pct., anses banken som svag. Ifølge risikovurderingerne fra Den Europæiske Banktilsynsmyndighed (EBA)** skal banker også præstere en egenkapitalforrentning på mindst 10 pct. for at ende i den grønne kategori.

”De sidste 10 års meget lave – ofte negative – renter i Danmark og i Europa har presset bankernes renteindtægter, der normalt er bankernes primære indtægtskilde. Som konsekvens har forrentningen af egenkapitalen i de fleste af de seneste syv år ligget på så lave niveauer, at den danske banksektor i forhold til IMF’s skala kan anses som udfordret eller svag. Det er en situation, vi også har set i de fleste andre europæiske lande. I kun to år ud af de seneste syv år har den danske banksektor haft en forrentning af egenkapitalen, som ifølge IMF kan kaldes sund”, siger Niels Arne Dam, cheføkonom i Finans Danmark.

Han understreger dog samtidig, at selv om danske banker fik et betydeligt indtjeningsefterslæb i årene med lave renter, har de samtidig opbygget kapital, så bankerne var rustet til at modstå udfordringer i økonomien. Det viser bl.a. de stress-test, som Nationalbanken og Den Europæiske Bankmyndighed EBA løbende udfører på danske banker.

Men det ændrer ikke ved, at sektorens indtjening i perioden har været så lav, at det har vakt bekymring hos de finansielle myndigheder, både herhjemme og i udlandet. F.eks. advarede direktøren i Finanstilsynet i 2019 om, at det usædvanligt lave rentemiljø var med til at kvæle bankerne langsomt, og at udsigterne for den danske banksektor var alvorlige. Derfor har bankerne arbejdet hårdt og fokuseret på at styrke indtjeningen.

Historisk lave nedskrivninger på udlån kan ikke vare ved

Det gode resultat for 2023 skal ses i sammenhæng med, at bankernes tab på udlån fortsat er på et meget lavt niveau som følge af en stærk dansk økonomi og robuste virksomheder. Men de lave tab afspejler ikke en normal situation og kan derfor ikke forventes at vare ved.

Ifølge Finanstilsynet er den gennemsnitlige tabsprocent set over en 50-årig periode (1969-2019) på hhv. 0,86 pct. af udlån og garantier for pengeinstitutter og 0,15 pct. for realkreditinstitutter. Hvis der havde været nedskrivninger på udlån i 2023, som svarer til en mere normal situation, så ville forrentningen af egenkapitalen i 2023 dermed have ligget på omkring 9 pct. og ikke de aktuelle 12,4 pct.

Med andre ord: Hvis bankerne havde haft tab på udlån på bare et gennemsnitligt niveau, ville sektoren - selv med den øgede indtjening i 2023 - ikke have nået IMF’s pejlemærke for en sund forrentning af egenkapitalen på mindst 10 pct.

Men trods bedre udsigter for dansk økonomi er det fortsat usikkert, om vi har set det fulde gennemslag af rentestigningerne. Mange virksomheder befinder sig fortsat i et krydspres mellem både højere renter og højere lønninger. Derfor må der forventes større nedskrivninger på udlån til særligt små virksomheder.

”Det er afgørende, at bankerne har en sund indtjening, så de kan stå imod og være der for danskerne i nedgangstider, hvor tabene vil vokse markant. Og det er vigtigt, at bankernes forretningsmodel er konkurrencedygtig og robust, så sektoren fortsat kan løfte sine samfundsopgaver og fastholde tilliden hos kunder, investorer og ratingbureauer”, siger Niels Arne Dam.

* IMF Global Financial Stability Report October 2017 (note 5 s. 11)

Analyse Årsregnskab 2023

FIGUR 1: Egenkapitalforrentningen har været for lav i den danske banksektor i flere år

FIGUR 2: Forrentningen af egenkapitalen i 2023 ville have været for lav ved normale nedskrivninger på udlån

Anm.: Egenkapitalforrentningen er beregnet som periodens resultat efter skat i procent af den gennemsnitlige egenkapital over perioden. Figuren omfatter de 16 største bank- og realkreditkoncerner i 2023. Der er taget højde for fusioner mv., hvor det er muligt, så samme andel af sektoren, fremgår i de viste år, og tallene således er sammenlignelige.

2022*: Korrigeret for ekstraordinær omkostning i Danske Bank vedr. Estland-sagen på 13,8 mia. kr. Egenkapitalforrentningen var betydeligt lavere med denne ekstraordinære omkostning.

Kilde: Årsregnskaber og Finans Danmarks beregninger.

Myndighedsudtalelser om banksektorens økonomiske udfordringer

Finanstilsynets tidligere direktør, Jesper Berg, udtalte i november 2019 til Berlingske; Vagthund advarer: »Bankerne bliver langsomt kvalt« (berlingske.dk):

”Det rentemiljø, vi lever i, har vi aldrig prøvet før. …

Vi er i en situation, hvor udsigterne for bankerne er alvorlige” …

Men den nuværende situation betyder, at bankerne bliver langsomt kvalt. De er derfor nødt til at overveje, hvilke instrumenter de kan trække i for at justere deres forretningsmodel.”

Formanden for det europæiske banktilsyn, EBA, José Manuel Campa i Børsen; https://borsen.dk/nyheder/finans/europas-tilsynssherif-banker-skal-tjene-mere:

Formanden for det europæiske banktilsyn mener, at bankernes indtjening er en risiko, fordi den ikke er høj nok

”Europas banker har et grundlæggende problem: De tjener for få penge. Det er budskabet fra formanden for det europæiske banktilsyn, EBA, José Manuel Campa.

“På længere sigt er de to største risici, vi ser, at bankerne er nødt til at tilpasse deres forretningsmodeller for at blive mere profitable, og hertil kommer, at de bliver nødt til at finde ud af, hvordan de vil integrere nye finansielle teknologier og nye produkter,” siger José Manuel Campa i et interview med Børsen.

EBA er bekymret for bankernes indtjening af den enkle grund, at bankernes overskud er det første værn mod fremtidige tab på udlånene. Selv om kravene til bankernes polstring, især i form af krav til egenkapitalens størrelse, er steget markant siden finanskrisen, så ændrer det ikke på, at et overskud før nedskrivninger er hvad tilsynsmyndighederne foretrækker.”

Formanden for det europæiske banktilsyn, EBA, José Manuel Campa i L’Echo; https://www.eba.europa.eu/publications-and-media/interviews/jose-manuel-campa-interview-lecho-government-bond-legitimate-weapon-state:

Rentestigningerne skaber et favorabelt miljø for bankerne, der har rapporteret fremragende resultater for 2023 med rekordoverskud. Campa afviser dog betegnelsen ’overdreven profit’.

”Bankernes indtjening afhænger af renterne. Over det seneste årti, da renterne var meget lave, har bankerne ikke haft store overskud. Nu da renterne igen er steget, benytter de lejligheden til at få store overskud. Vi må ikke lade os frustrere af denne situation. Nogle omtaler overskud som ’noget, der falder ned fra himlen’ eller som værende ’urimeligt’. Det er forkert”, siger Campa.