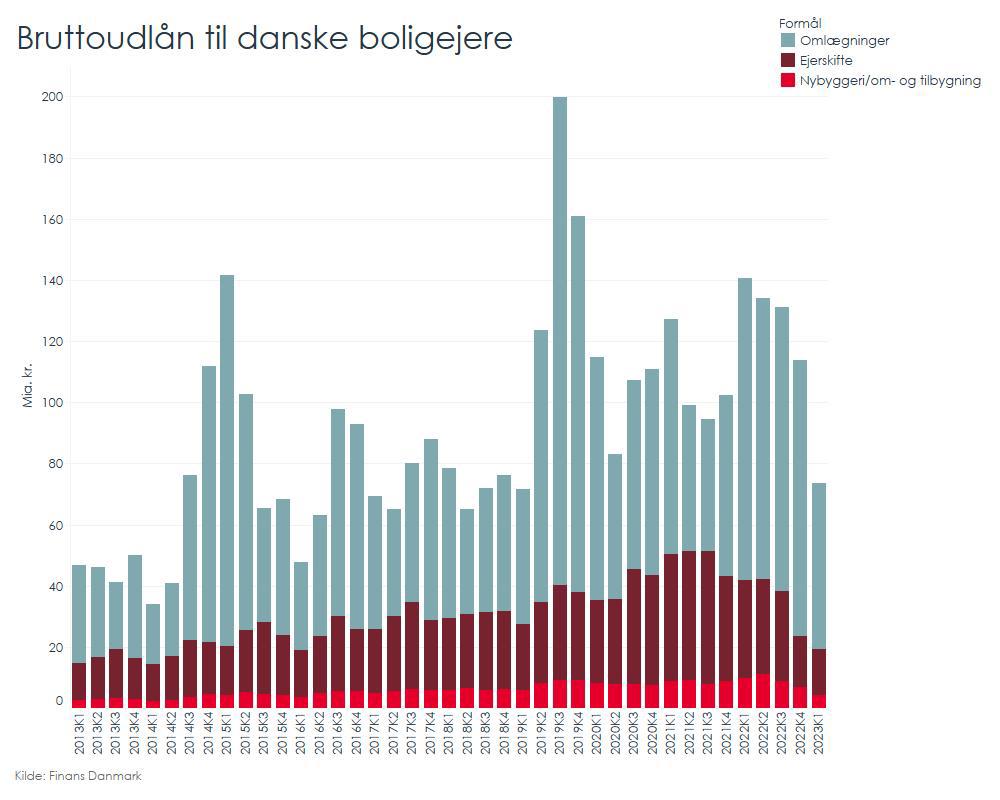

Efter et 2021 hvor mange danskere lånte til boligkøb, og et 2022 hvor mange lagde lån om i kølvandet på de stigende renter, er danske boligejeres appetit på realkreditlån i første kvartal 2023 den laveste i fire år. Der blev i første kvartal 2023 givet lån for 15,2 mia. kr. til boligkøb – det er det laveste siden 2014. Heller ikke lysten til omlægning var stor. I første kvartal blev der givet lån for 54,3 mia. kr. til omlægning af boligejernes realkreditlån. Det er næsten 45 pct. mindre end i samme kvartal sidste år. Derudover lånte boligejerne 4,1 mia. kr. til nybyggeri samt om- og tilbygning i første kvartal.

”De stigende renter, energi- og forbrugerpriser har gjort det dyrere at købe og eje en bolig. Det har fået danskerne til at være mere tilbageholdende med at købe bolig, og det giver sig også udtryk i efterspørgslen efter lån til boligkøb. Renterne er steget lidt igennem første kvartal, og tallene viser, at en del boligejere har været ude at lægge lån om i første kvartal, men der var væsentligt flere, der lagde lån om sidste år. Med det nuværende renteniveau kan det dog stadig være relevant for nogle boligejere med fastforrentede lån at overveje en omlægning. Når renterne stiger, så falder kursen på de bagvedliggende fastforrentede obligationer, og dermed kan fastforrentede lån indfries til en lavere kurs, end de er optaget til. Dermed kan en låneomlægning give en lavere restgæld,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

Mange vælger fast rente

Der er mulighed for både fast og variabel rente, når man skal tage et realkreditlån. Men lån med fast rente er mest populære. Af de 73,6 mia. kr., der blev lånt ud til boligejerne i første kvartal, var 63 pct. med fast rente. Den variable rente er typisk lavere end den faste rente her og nu, men der er risiko for, at den variable rente kan stige og blive højere end den rente, der er på et fastforrentet lån i dag.

”Rigtig mange boligejere vælger et fastforrentet realkreditlån. Den faste rente beskytter mod eventuelle rentestigninger, og det kan skabe tryghed i privatøkonomien for boligejerne at kende renten i hele lånets løbetid. I en situation, hvor der er usikkerhed om udviklingen i priserne på f.eks. energi og dagligvarer, kan en fast rente på boliglånet gøre, at man som boligejer har en bekymring mindre at forholde sig til,” siger Ane Arnth Jensen.

Hent statistik