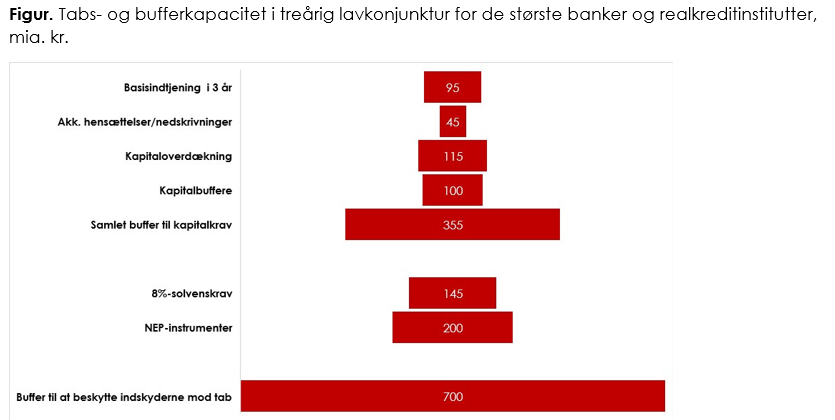

Helt nye beregninger fra Finans Danmark viser, at de største danske banker i løbet af en treårig lavkonjunktur kan absorbere tab på udlån for anslået 355 mia. kroner uden af komme i konflikt med kapitalkravene. Det skyldes blandt andet, at bankerne har en basisindtjening selv i krisetider. Det skyldes også, at der er opbygget betydelige kapitalbuffere, som bankerne kan trække på i krisetider.

Derudover har bankerne sat 145 mia. kroner til side til at opfylde kapitalkravene. Dertil kommer NEP-kravet, der skal sikre krisehåndteringen af banker. Til det er der yderligere afsat omkring 200 mia. kroner. Alt i alt er der altså 700 mia. kroner i bankerne til at beskytte indskyderne mod tab.

Det er altså opbygget en meget betydelig modstandskraft hos de danske banker og realkreditinstitutter de seneste 15 år. Til sammenligning viste Rangvid-rapporten om finanskrisens årsager, at bankerne i perioden 2008-2012 samlet havde nedskrivninger for 174 mia. kroner.

”Den danske bank- og realkreditsektor er så robust, at familier og virksomheder med en sund økonomi, men med midlertidige økonomiske vanskeligheder, kan hjælpes igennem en krisetid. Det understreger, hvor vigtigt det er, at bankerne tjener penge. Ellers ville de ikke kunne træde til i en krisetid som nu,” siger Ulrik Nødgaard, administrerende direktør i Finans Danmark.

Også et spejl af samfundet

Bankerne er dog også et spejl af den økonomiske situation i samfundet og vil derfor også blive påvirket af de generelle økonomiske konjunkturer.

”Ingen kender dybden af den krise, vi kigger ind i. Ender det med en recession, vil det naturligvis også give tab for bankerne. Men bankerne er i dag både robuste og velkapitaliserede og kan modstå presset. Det viser vores analyse, og det bekræfter Nationalbankens seneste stresstest, der konkluderede, at sektoren er robust, velkapitaliseret og er i stand til at stå igennem en meget alvorlig økonomisk krise,” siger Ulrik Nødgaard.

Bankernes Likviditets Og Kapitalsituation 2022