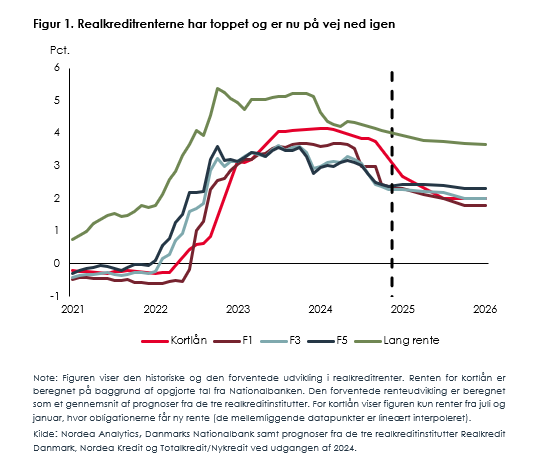

Dansk økonomi har siden 2022 oplevet nogle voldsomme stød, ikke mindst hvad angår inflationen. Fra sommeren 2022 udløste det nogle af de største og hurtigste rentestigninger i nyere tid. Det kunne hurtigt mærkes i privatøkonomien, ikke mindst for danskere med korte rentetilpasningslån. Men over det seneste år er den økonomiske situation blevet mere stabil. Inflationen er tilbage på et mere normalt niveau i omegnen af 2 pct., og de korte renter er på vej ned igen. Ifølge realkreditinstitutternes prognoser ventes de korte realkreditrenter at ende på omkring 2 pct. i anden halvdel af 2025. Det er en halvering i forhold til toppen i midten af 2023.

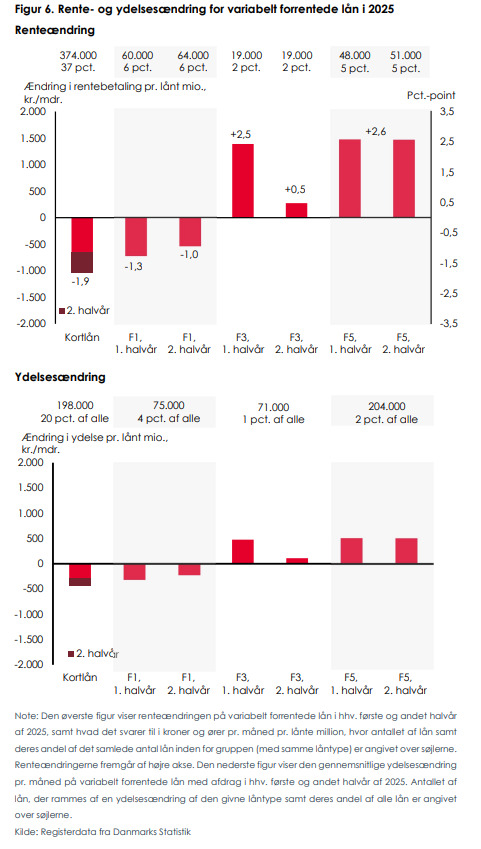

De lavere renter kommer hurtigt de boligejere til gode, som har kort- og F1-lån, da de med deres henholdsvis halv- og helårlige rentetilpasninger hurtigt justeres efter de aktuelle markedsrenter. Boligejere med kortlån kan se frem til et rentefald på knap 2 pct.-point, hvis prognoserne holder stik. Det svarer ifølge Finans Danmarks analyse til en månedlig besparelse på op til 1.000 kr. pr. lånte million (efter skat). Boligejere med F1-lån kan imødese et rentefald på -1 til -1,3 pct.-point, svarende til en månedlig besparelse på 550-700 kr. pr. lånte million (efter skat). Kort- og F1-lån udgør ca. halvdelen af alle rentetilpasningslån.

”Det er positivt, at renterne nu overordnet set bevæger sig nedad igen og giver økonomisk luft til mange familier. Men det er ikke alle, der vil opleve en lettelse i år – nogle boligejere med længere rentebinding står stadig over for stigende renteudgifter, når de skal refinansiere,” siger Niels Arne Dam, cheføkonom i Finans Danmark.

For mens boligejere med lån med kort rentebinding kan se frem til lavere månedlige omkostninger, står mange med F3- og F5-lån fortsat over for potentielle stigninger afhængigt af, hvornår deres lån skal refinansieres. Disse lån er stiftet på et tidspunkt, hvor renten var ekstrem lav og i nogle tilfælde ligefrem negativ.

De fleste boligejere med F5-lån, der endnu ikke er blevet ramt af en højere rente, forventes at opleve en rentestigning på ca. 2,5 pct.-point – svarende til ca. 1.400 kr. mere om måneden pr. lånte million (efter skat). Boligejere med F3-lån forventes at få en mindre rentestigning på omkring 0,5 pct.-point, altså knap 300 kr. mere om måneden. F3-lånene udgør imidlertid en ret begrænset andel på 4 pct. af alle rentetilpasningslån, mens F5-lånene udgør ca. 10 pct.

"For mange boligejere med længere rentebindinger er udfordringen, at timingen for deres refinansieringer betyder, at de først nu rammes af det højere renteniveau, selv om renterne generelt falder. Med til den historie hører så, at de kommer fra en situation med meget lave renter på deres lån. Men det kan ikke desto mindre give nogle af disse familier økonomiske udfordringer,” siger Niels Arne Dam.

Han hejser dog samtidig et advarselsflag, da en række udmeldinger fra præsident Trump har skabt usikkerhed om finanspolitikken og risiko for handelskrig. Det giver større usikkerhed i forhold til renteudviklingen i USA, som kan smitte af på Europa.

”Derfor er det vigtigt, at de berørte boligejere forholder sig til deres lånesituation og evt. kontakter deres bank for at undersøge deres muligheder og vurdere, om det kan være fordelagtigt at omlægge lån eller ændre rentebinding, eller om der skal ses på andre tilpasninger i deres økonomi."

Læs analysen