Indlæg bragt i Berlingske den 26. marts 2024

Af Ulrik Nødgaard, administrerende direktør i Finans Danmark

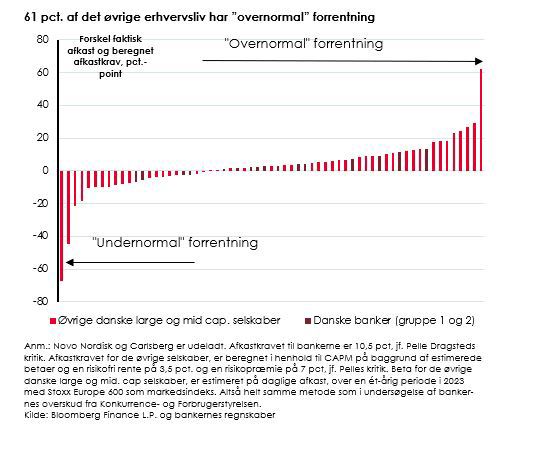

Pelle Dragsted fortsætter sit felttog mod bankernes indtjening. I et indlæg her i avisen skriver han, at man ikke kan sammenligne den finansielle sektors indtjening med det øvrige erhvervsliv. Til støtte for det synspunkt henviser han til den regnemetode, som Konkurrence- og Forbrugerstyrelsen anvender på bankernes indtjening.

Men her har Dragsted gjort regning uden vært. For anvender man den metode på det øvrige erhvervsliv, er der mange andre virksomheder, der også har en »overnormal« forrentning (også selv om man tager Novo Nordisk ud af ligningen).

Så den »overnormale« forrentning, som bankerne ifølge Dragsted har, er altså bare på niveau med forrentningen i det øvrige erhvervsliv. Også selv om bankerne i øjeblikket har medvind på næsten alle fronter.

Gebyrstigningerne er et udtryk for den øgede regulering, som bankerne står over for. De har medført procedurer, der er tids- og ressourcekrævende, og det fører helt naturligt til højere omkostninger for bankerne, som delvist dækkes gennem gebyrer. Gebyrerne medfører i øvrigt en bedre sammenhæng, mellem hvad den enkelte kunde får af ydelser, og hvad den samme kunde betaler. Desuden har gebyrindtægterne langtfra øget indtjeningen nok til at kompensere for de lave renteindtægter, da renterne var negative. Det viser den lave indtjening i den periode klart.

At udbetale udbytte til ejerkredsen er en grundlæggende del af den måde, virksomheder, inklusive banker, opererer på. Det sikrer, at de, der investerer i virksomheden, får en passende andel af overskuddet. Det er et signal til investorerne om, at virksomheden – her banken – er sund. Det er vigtigt for at tiltrække og bevare investeringer, som er helt nødvendige for bankernes evne til at yde lån og understøtte økonomisk vækst.

Det er en balancegang at sikre, at der både udbetales udbytte til investorerne og opretholdes en solid kapitalpolstring. De største banker har nu en samlet egenkapital på knap 450 milliarder kroner. Det er næsten en fordobling over en tiårig periode – og ejerne, der stiller egenkapital til rådighed, har en helt berettiget forventning om at få deres investering forrentet. I øvrigt følger bankerne nøje de strenge krav, der er forbundet med at betale udbytte. De skal netop sikre, at bankerne kan modstå fremtidige stød til økonomien og samtidig understøtte kundernes, samfundets og investorernes behov.

Bankernes udbytte er i øvrigt ikke penge, der bare fordamper. Mange af de investorer, der modtager udbytte, er almindelige danskere, der enten direkte har investeret i bankaktier, eller indirekte ejer dem gennem pensionsfonde og forsikringsselskaber. Desuden er mange banker helt eller delvist foreningsejet. Udbytterne bidrager derfor til helt almindelige danskeres økonomi.

Det er helt legitimt at være en »bankkritisk socialist«, som Dragsted kalder sig. Men man skal være varsom med ikke at være det så meget, at man helt mister blikket for sagernes rette sammenhæng og for det store samfundsbidrag, som bankerne yder, og som også helt almindelige danskere har glæde af.