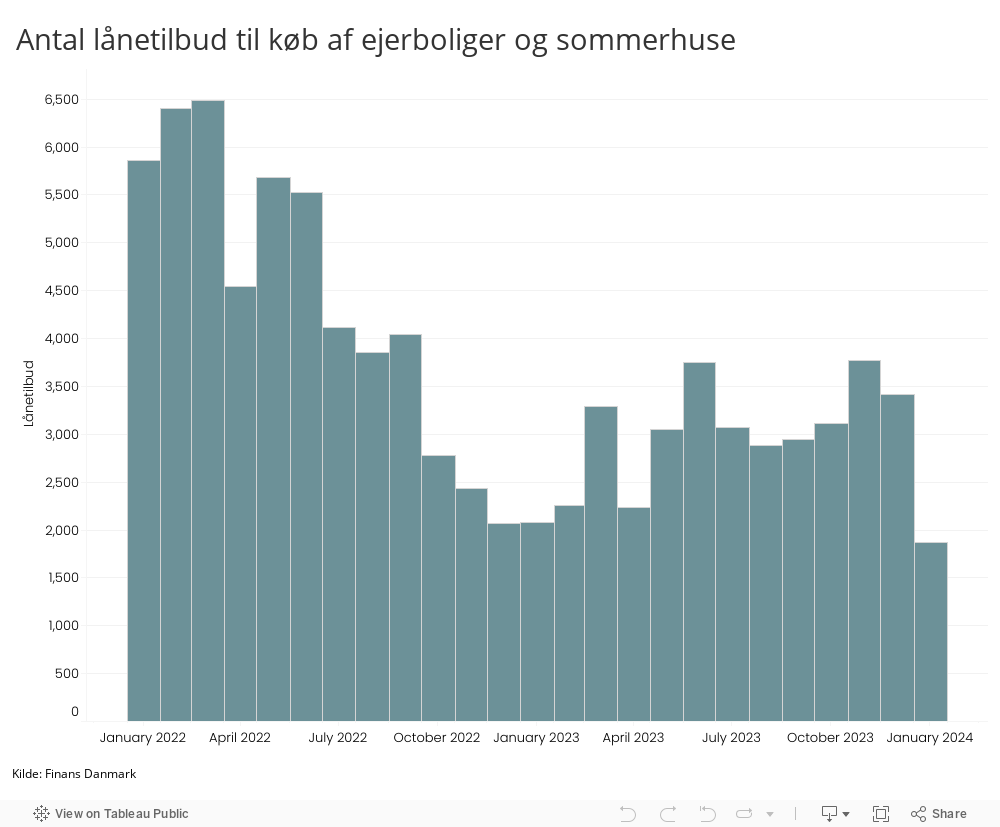

I november blev der indhentet 7.116 lånetilbud til omlægning og tillægslån til ejerboliger og sommerhuse. Det er 23 pct. færre end samme periode i 2023, og er det laveste antal i en november måned siden statistikkens begyndelse i 2017.

”Man kan som låntager altid indfri et fastforrentet realkreditlån til markedskursen. Men man har også mulighed for at indfri lånet til kurs 100, selvom markedskursen er over 100. Det kan imidlertid kun ske til udgangen af en termin med to måneders varsel. Fristen for at opsige fastforrentede lån til kurs 100 til terminen 31. december var således udgangen af oktober. Det er derfor ikke overraskende, at danskernes interesse for at omlægge deres realkreditlån var lav i november, efter vi i oktober så en forholdsvis stor interesse for omlægninger,” siger Peter Jayaswal, direktør for Realkredit og ejendomsfinansiering i Finans Danmark.

Som udgangspunkt er det boligejere, der har et fastforrentet realkreditlån med en høj rentekupon og en restgæld af en vis størrelse, som en omlægning kan være relevant for. For dem kan en omlægning til et lån med en lavere rente give en lavere månedlig ydelse. I starten af 2024 var der omkring 89.370 boligejere, med et fastforrentet lån med en kuponrente på 5 pct. eller mere og en restgæld på over 1 mio. kr. Det tal er nu faldet med knap 11 pct., og der er aktuelt omkring 79.800 boligejere, der har et lån med en kuponrente på 5 pct. eller mere og en restgæld på over 1 mio. kr.

”Næste frist for opsigelse af fastforrentede lån til kurs 100 er ved udgangen af januar. Har man et fastforrentet realkreditlån med en høj rentekupon, er der dermed mulighed for at se tiden an for at se, om renten i den kommende tid falder yderligere. Omvendt kan man risikere at gå glip af muligheden for at lægge om til et lån med lavere rente, hvis renten stiger igen. Om det er attraktivt at omlægge et fastforrentede lån, afhænger af, hvor meget renten har ændret sig, siden man optog lånet. Det er især de boligejere, der optog et boliglån eller omlagde til et lån med en forholdsvis høj fast rente i slutningen af 2022 og i 2023, som det kan være interessant for at omlægge lån,” siger Peter Jayaswal.

Er man i tvivl, om det er fordelagtigt at omlægge sit boliglån, kan man tale med sin bankrådgiver om mulighederne.

Hent statistik