Regnskaberne for årets første halvår for de 14 største bank- og realkreditkoncerner viser, at overskuddet er faldet primært som følge af de ekstraordinære rentestigninger, der har præget første halvdel af 2022. Når renten stiger, falder kursen (prisen) på obligationer. Samlet set har rentestigningerne medført et stort fald i indtægterne fra kursreguleringer for sektoren, der har store beholdninger af obligationer, bl.a. fordi likviditet placeres i sikre stats- og realkreditobligationer. For banksektoren som helhed faldt kursgevinsterne fra 5,2 mia. kr. i første halvår 2021 til 0,5 mia. kr. i første halvår 2022.Faldet i kursgevinster smitter også af på bankernes samlede indtjening målt som forrentningen af egenkapitalen efter skat. Den faldt i første halvår til ca. 7 pct. fra ca. 9 pct. i samme periode sidste år.

”Den høje inflation og centralbankernes rentestigninger har også ramt bankerne. Man kan fristes til at tro, at rentestigninger udelukkende er godt for bankernes indtjening, fordi nettorenteindtægterne stiger. Men her er vi blevet ramt af en 20-års rentehændelse med så markante rentestigninger, at det har givet kurstab på særligt sektorens store obligationsbeholdninger. Samtidig begyndte stigningerne i Nationalbankens og de private bankers rentesatser først i juli efter afslutningen af første halvår. Rentestigningerne satte derfor i første omgang et negativt aftryk i indtjeningen. Med et fald i egenkapitalforrentningen til ca. 7 pct. ligger bankernes indtjening fortsat betydeligt under indtjeningen i det øvrige erhvervsliv”, siger Ulrik Nødgaard, administrerende direktør i Finans Danmark.

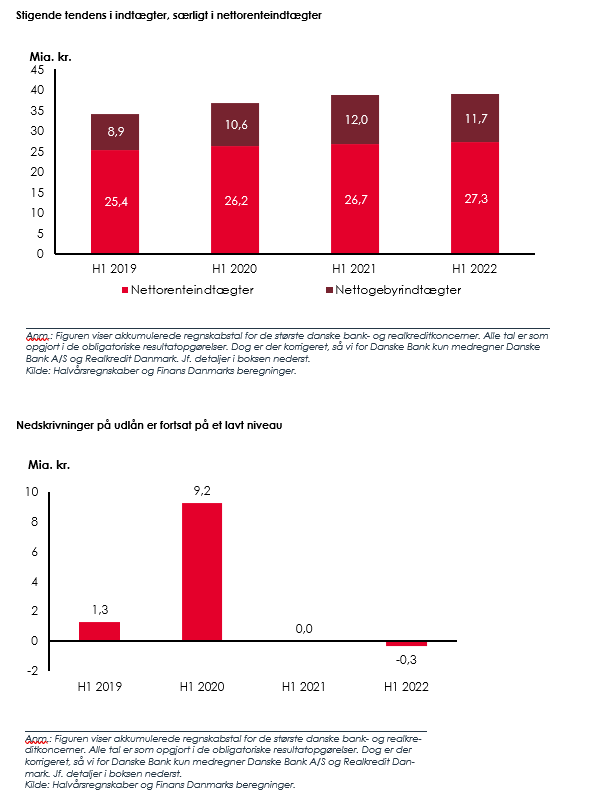

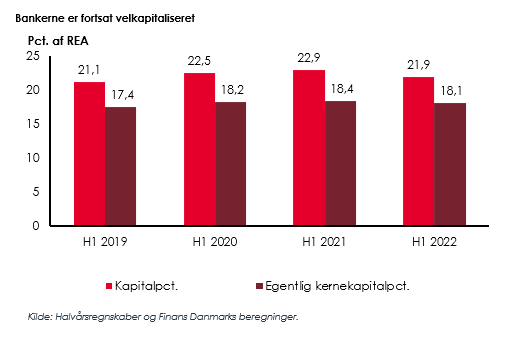

Når det gælder indtægterne på kerneforretningen, fortsatte den positive tendens. Nettorenteindtægterne steg til 27,3 mia. kr. i første halvår 2022 fra 26,7 mia. kr. i samme periode sidste år, mens nettogebyrindtægterne holdt sig på et stort set uændret niveau på 11,7 mia. kr. Nedskrivningerne på udlån var fortsat på et lavt niveau. I samme periode er der sket en tilbageførsel af nedskrivninger på 0,3 mia. kr. Efter flere års stigning i kapitalprocenterne, ses der nu et lille fald. Banksektoren er dog fortsat velkapitaliseret med en total kapitalprocent pr. 30. juni 2022 på 21,9 pct. af de risikovægtede eksponeringer (REA), hvoraf den egentlige kernekapital udgjorde 18,1 pct. af REA.

”Der er også godt nyt i halvårsregnskaberne. Nettorenteindtægterne er steget – vel at mærke på et tidspunkt, hvor Nationalbankens renteforhøjelser endnu ikke var indtruffet og slået igennem på bankernes rentesatser over for kunderne – og det afspejler derfor, at der i første halvår fortsat var høj aktivitet i de danske virksomheder og husholdninger. Nedskrivningerne på udlån er på et lavt niveau, hvor der faktisk samlet set er tale om en mindre tilbageførsel. Danmark står derfor i en solid økonomisk situation forud for den opbremsning i økonomien, som vi må forvente nu er på vej. Samtidig er den danske banksektor velkapitaliseret og klar til at hjælpe kreditværdige kunder igennem en eventuelt kommende nedgangsperiode”, siger Ulrik Nødgaard, og fortsætter:

”Tiden må vise, om indtjeningen kan nå at rette sig i resten af året med de nu yderligere renteforhøjelser. Men med prognoserne om en kraftig opbremsning i dansk økonomi, kan nedskrivninger på udlån komme til at påvirke årsresultatet negativt”.