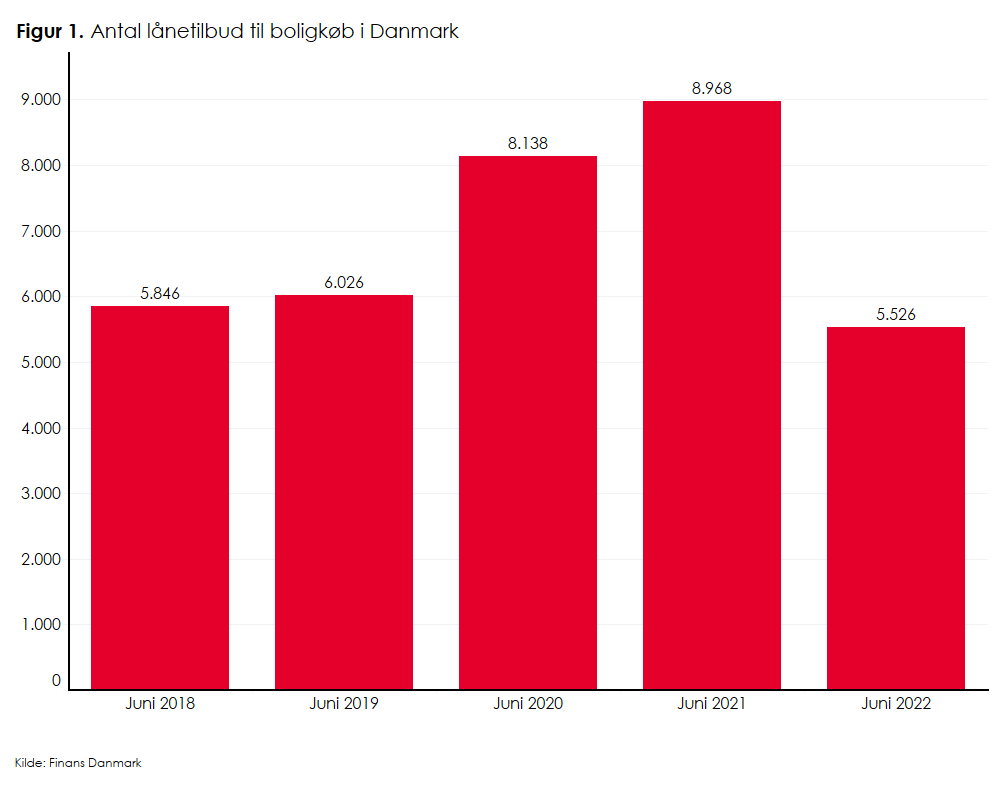

I juni gav de danske realkreditinstitutter 5.526 lånetilbud til køb af ejerboliger og sommerhuse i Danmark. Det er det laveste antal for en juni måned de sidste fem år – og interessen for boligkøb er tilbage på det niveau, som vi kender fra før coronapandemien. Interessen har været dalende de sidste 12 måneder – og i dag er den noget lavere end de 8-9.000 lånetilbud til boligkøb, som der blev givet i juni-månederne i 2020 og 2021.

”Sommerperioden plejer at være højsæson for boligkøb, men denne måneds tal tyder på en noget anderledes sommer på boligmarkedet. Det skal selvfølgelig ses i sammenhæng med de mange bolighandler i 2020 og 2021, hvor rigtig mange danskere har realiseret drømmen om ny bolig. De stigende renter på lån til boligkøb samt de højere priser på energi betyder formentlig også, at færre danskere lige nu overvejer at købe ny bolig,” siger Peter Jayaswal direktør for Realkredit og Ejendomsfinansiering i Finans Danmark.

Interessen for omlægning af realkreditlån fortsætter

Siden årsskiftet har der været stor interesse for at omlægge lån. Den tendens fortsætter i juni måned, hvor boligejerne indhentede 20.824 tilbud til låneomlægninger og tillægslån. Det er det højeste antal for en juni måned i tre år.

”Den store interesse for låneomlægning hænger højst sandsynligt sammen med de stigende renter, som har givet boligejere med fastforrentede realkreditlån mulighed for at skære en del af restgælden. Når renterne stiger, falder kursen nemlig på obligationerne bag de fastforrentede lån. Dermed kan lånene typisk indfries til en lavere kurs, end de er optaget til. Det gælder både ved en såkaldt opkonvertering, hvor man skifter sit fastforrentede lån ud med et nyt fastforrentet lån med en højere rente og ved en såkaldt skrå konvertering, hvor man skifter sit fastforrentede lån ud med et variabelt forrentet lån,” siger Peter Jayaswal og fortsætter:

”Det er dog meget vigtigt, at man er opmærksom på de risici, der er forbundet med opkonverteringer og skrå konverteringer. Ved en opkonvertering vil en højere fast rente betyde en højere månedlig ydelse. Forudsætningen for en varig gevinst er derfor, at der på et senere tidspunkt kan omlægges til et lån med en lavere rente, så reduktionen i restgælden ikke over tid bliver spist op af den højere ydelse. Ved en skrå konvertering undgår man måske en højere rente her og nu, fordi man skifter sit fastforrentede lån ud med et variabelt forrentet lån, men man løber samtidig en renterisiko. For hvis renten fortsætter med at stige, vil det medføre en højere ydelse på lånet med variabel rente, som kan udhule gevinsten ved omlægningen,” siger Peter Jayaswal.

Hent statistik