2020 har på mange måder været et turbulent år. Men det har ikke afholdt boligejerne fra at undersøge, om de kan forbedre finansiering af boligen ved at omlægge deres realkreditlån. I 2020 indhentede danskerne over 180.000 lånetilbud til omlægninger og tillægslån. Interessen for omlægninger var dermed større end i 2018, men ikke på niveau med 2019, hvor konverteringsbølgen satte sit klare aftryk.

”Bolig- og realkreditmarkedet har klaret sig godt i 2020, alt taget i betragtning. Og interessen for omlægninger har det seneste år været solid. Det er positivt, at boligejerne er opmærksomme på at bruge de muligheder, den danske realkreditmodel giver – nemlig, at de kan omlægge deres realkreditlån på gode vilkår,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark, og forsætter:

”Siden foråret har renten på realkreditlån ligget på et stabilt lavt niveau. Derfor har det været attraktivt for mange boligejere at omlægge deres lån til et med lavere rente. De yderligere rentefald, der har været omkring udgangen af 2020, betyder, at det kan være attraktivt for endnu flere boligejere.”

Flere bør tjekke deres boliglån

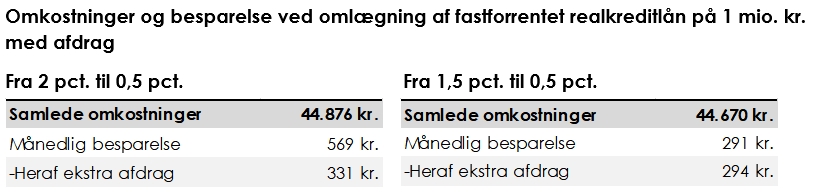

På trods af at mange danskere har omlagt deres realkreditlån, havde 240.000 boligejere realkreditlån med en rente på 2 pct. eller derover ved udgangen af 2020. Det vil typisk være lån med en rente på 2 pct. eller derover, som man kan drage fordel af at omlægge. Hvis man f.eks. omlægger fra et fastforrentet 2-procentslån med afdrag på 1 mio. kr. til et 0,5-procentslån med afdrag, vil ens årlige ydelse blive godt 7.000 kr. lavere efter skat. Da man efter omlægningen også afdrager knap 3.800 kr. mere om året, vil omkostningerne ved selve omlægningen være tjent hjem efter godt tre og et halvt år. Hvis man omlægger fra et lån med en rente på mere end 2 pct., vil besparelsen være endnu større.

”Om det kan svare sig at omlægge sit realkreditlån afhænger af flere personlige forhold, blandt andet løbetiden på ens boliglån, størrelsen på ens boliggæld, og hvor længe man planlægger at blive boende i sin nuværende bolig. For nogle boligejere, med et fastforrentet realkreditlån med en rente på 1,5 pct., kan det også være relevant at omlægge lånet. Det er derfor altid fornuftigt at kontakte sin bank eller realkreditinstitut for at afdække ens muligheder. Og her skal man huske, at næste frist for opsigelse af eksisterende realkreditlån er 31. januar 2021,” siger Ane Arnth Jensen.

Fakta:

- Der blev i alt givet 305.880 lånetilbud i 2020.

- I 2019 blev der givet 289.845 tilbud på omlægninger og tillægslån. I 2018 blev der tilsvarende givet 110.008 tilbud på omlægninger og tillægslån.