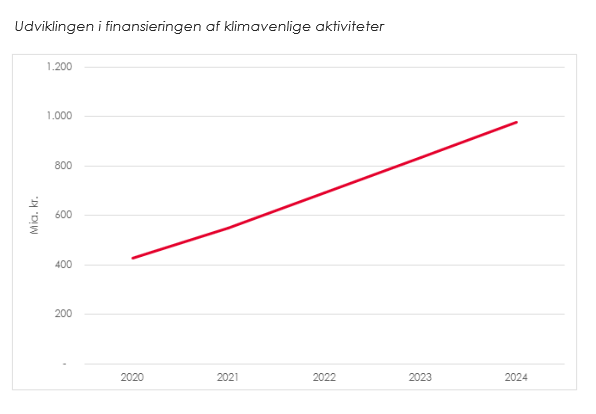

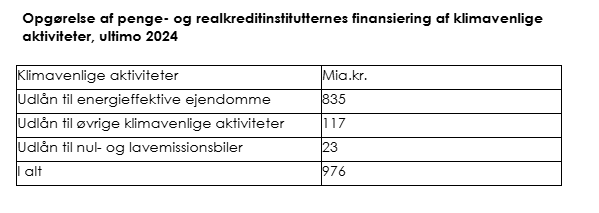

I 2024 rundede finanssektorens finansiering af grønne aktiviteter 976 mia. kr. Det er en stigning på 141 mia. kr. i forhold til 2023. Sektoren arbejder løbende med at højne kvaliteten af data om de finansierede aktiviteter, og opgørelsen af klimavenlige aktiviteter bliver også af den grund bedre og mere præcis over tid.

Af de 976 mia. kr. til finansiering af grønne aktiviteter kommer 835 mia. kr. fra finansiering af danskernes energieffektive boliger og erhvervsejendomme samt finansiering af energieffektive ejendomme i udlandet. Sektorens finansiering af energieffektive ejendomme er steget med omkring 105 mia. kr. i 2024.

Derudover er udlånet til finansiering af øvrige klimaaktiviteter, som f.eks. solceller og vindmøller, i 2024 steget med omkring 27 mia. kr. således, at der ved udgangen af 2024 samlet er udlånt 117 mia. kr. til øvrige klimaaktiviteter.

Endeligt har der været fortsat stor efterspørgsel efter finansiering af nul- og lavemissionsbiler. Med klimaloven er der sat mål om, at Danmark skal reducere drivhusgasudledningerne med 70 pct. i 2030 ift. 1990. Flere nul- og lavemissionsbiler bidrager til at nå det mål.

I slutningen af 2020 blev der indgået en politisk aftale om bilbeskatningen, som understøtter udskiftningen af danskernes biler med grønnere alternativer. Den politiske aftale skønnes at løfte antallet af nul- og lavemissionsbiler til 775.000 i 2030.

Den ambition understøtter de danske pengeinstitutter ved at tilbyde lån med lavere rente til nul- og lavemissionsbiler. Store som små pengeinstitutter har udviklet en lang række forskellige typer af billån til nul- og lavemissionsbiler, som kunderne kan vælge mellem, når de f.eks. skal finansiere en ny elbil. I 2024 rundede omfanget af lån til nul- og lavemissionsbiler 23 mia. kr. I 2023 finansierede sektoren lån til nul- og lavemissionsbiler for 14 mia. kr.

Metode

Opgørelsen af sektorens finansiering af klimaaktiviteter tager udgangspunkt i EU's klassifikationssystem for miljømæssigt bæredygtige aktiviteter (EU Taksonomien), nærmere bestemt de aktiviteter, der overholder EU-taksonomiens kriterier for at yde et væsentligt bidrag til modvirkning af klimaændringer. Eventuelle afvigelser ift. EU Taksonomiens kriterier, vil i så fald være beskrevet nedenfor. Opgørelsen tager ikke højde for EU Taksonomiens kriterier om ikke at gøre væsentlig skade på øvrige miljømål (DNSH-kriterier).

Udlån til energieffektive ejendomme dækker over penge- og realkreditinstitutternes udlån til ejendomme med energimærke A, inkl. private boliger opført efter 2010, samt ejendomme med energimærke B, inkl. private boliger opført efter 2008 og til og med 2010. Det lægges til grund, at private boliger opført efter 2010, ifølge bygningsreglementet som minimum har energimærke A, og at private boliger opført mellem 2008 og til og med 2010 som minimum har energimærke B. Tilsvarende kriterier anvendes for udlån til energieffektive ejendomme i udlandet.

Udlånet til finansiering af øvrige grønne aktiviteter dækker bl.a. over udlån til solceller, vindmøller, forsyning, anlæg til genbrug og elbusser.

Udlån til nul- og lavemissionsbiler omfatter både udlån og leasing af el- og hybridbiler til private og erhverv.

Opgørelsen af penge- og realkreditinstitutternes finansiering af klimaaktiviteter viser den bedst mulige vurdering her og nu ud fra tilgængelige data og målemetoder. Den kan ændres i takt med, at bedre data og målemetoder bliver tilgængelige – og at kriterierne for klimavenlige aktiviteter ændres.

Opgørelsen dækker udlånet til klimaaktiviteter i 22 penge- og realkreditinstitutter som samlet står for over 80 pct. af sektorens samlede udlån.