Afkastforventningerne fastsættes med udgangspunkt i input fra en række finanshuse. Finanshusenes input for afkastforventningerne for 2. halvår 2022 er opgjort pr. 31. december 2021. Tiden fra 31. december 2021 og frem til offentliggørelse har Rådet brugt på at gennemgå og validere inputtet fra finanshusene for dernæst at fastlægge forventningerne. Invasionen af Ukraine i slutningen af februar 2022 kom for de fleste uventet og er derfor ikke afspejlet i afkastforventningerne for 2. halvår 2022. Afkastforventningerne, der offentliggøres nu, omfatter afkast for 10 aktivklasser på kort (1-5 år) og mellemlangt sigt (6-10 år).

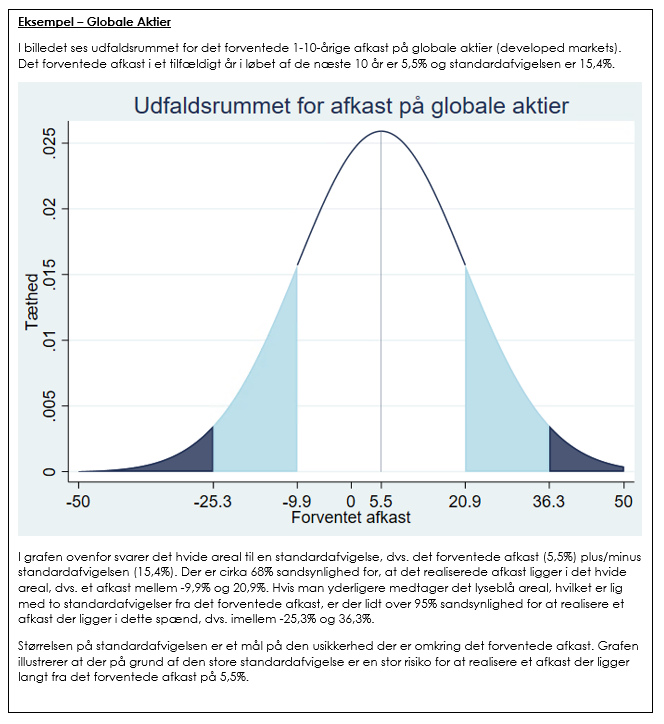

Der offentliggøres også et mål for usikkerheden om afkastforventningerne til de enkelte aktivklasser i form af standardafvigelsen, der udtrykker størrelsen på mulige afvigelser fra det forventede afkast (se tekstboks nedenfor og yderligere i ordbogen på Rådets hjemmeside https://www.afkastforventninger.dk/ordbog/). Skønnet for standardafvigelserne dækker både kort (1-5 år) og mellemlangt sigt (6-10 år). Det er Rådets vurdering, at krigshandlingerne i Ukraine i særlig grad påvirker afkastene på de finansielle markeder på kortere sigt, og at det har som konsekvens, at det i den aktuelle situation er særlig vigtigt at være sig bevidst om den usikkerhed, som afkastforventningerne implicerer. Det bemærkes i den forbindelse, at standardafvigelsen for flere aktivklasser er opjusteret ift. forrige forventninger.

Rådet fastsætter og offentliggør også et skøn for de inflationsforudsætninger, der ligger til grund for afkastforventningerne. Det sker i form af en konsensusvurdering af inflationen de næste 10 år, hvor vurderingen baserer sig på offentliggjorte forventninger fra Finansministeriet, Nationalbanken og Det Økonomiske Råd. Selvom værdipapir- og kapitalmarkederne frem mod 31. december i stigende grad var påvirket af usikkerhed om den fremtidige inflations- og renteudvikling, har krigen i Ukraine efter Rådets vurdering på afgørende vis ændret udgangspunktet for denne konsensusvurdering, og det er i den aktuelle situation meget vanskeligt at fastsætte skøn for inflationen på såvel kort som mellemlangt sigt. Rådet har derfor valgt at præsentere Nationalbankens og Finansministeriets seneste inflationsskøn fra henholdsvis 16. og 21. marts 2022 særskilt i opgørelsen af inflationsforventningerne.

”At udarbejde prognoser er selv i rolige perioder et vanskeligt arbejde. Udfordringerne øges selvsagt markant, når man så i løbet af to år udsættes for epokegørende omvæltninger i form af først Coranakrisen og dernæst invasionen af Ukraine, der begge har sløret udsigterne især på kort sigt. Det er dog vigtigt at holde sig for øje, at afkastforventningerne især er beregnet på at skabe klarhed om afkastforholdene på længere sigt. Typisk vil der for det korte og mellemlange sigt være større eller mindre ændringer fra halvår til halvår, mens forventningerne for det lange sigt normalt vil være mere stabile fra år til år. Coranakrisen havde på helt kort sigt større effekt på værdipapir- og kapitalmarkederne, end vi har set indtil nu under krigen i Ukraine. Selvom de finansielle markeder rettede sig forholdsvist hurtigt efter Coronakrisen, er hele pointen med at indarbejde usikkerhed i afkastforventningerne netop, at ekstreme udfald ikke kan udelukkes”, siger formanden for Rådet for Afkastforventninger, professor Jesper Rangvid CBS.

Afkastforventningerne for 2. halvår 2022 udviser med enkelte undtagelser kun mindre ændringer i forhold til 1. halvår 2022 og afspejler de stigende inflationsforventninger, der prægede markederne frem til årsskiftet 2021/22. Det generelle billede er højere afkast på obligationer og lavere afkast på aktier.

Det forventede afkast af stats- og realkreditobligationer er højere end i Rådets seneste skøn, og er nu positivt på såvel kort som mellemlangt sigt. Det samme billede tegner sig for obligationsklasserne investment-grade obligationer, og emerging markets statsobligationer. Afkastet af high-yield obligationer følger på kort sigt det lavere aktieafkast.

Det forventede afkast af globale aktier falder på kort sigt med 0,6 pct.-point, men forventes at stabilisere sig mellem år 6 og 10. Det forventede afkast på emerging markets aktier er stort set uændret. Afkastet af private equity forventes højere såvel på kort som mellemlang sigt.Aktivklassen er kendetegnet ved en stor variation i de indrapporterede data, hvilket kan medføre store ændringer i afkast fra periode til periode. Rådet overvejer derfor løbende de metoder, der anvendes ved fastlæggelse af afkastskønnene, så der sikres en konsistent og dokumenterbar sammenhæng mellem afkast og risiko.For aktivklasserne infrastruktur og ejendomme reduceres det forventede afkast på kort sigt, men forventes uændret i årene 6-10.

Der er kun mindre ændringer i skønnene for standardafvigelser i forhold til Rådets seneste opdatering.

Som en del af afkastforventningerne offentliggøres endvidere et horisontafkast (et såkaldt køb-og-hold afkast) for danske obligationer med en varighed på 3 år. Afkastet opgøres kort før afkastforventningerne offentliggøres ud fra aktuelle markedsdata. Horisontafkastet er opgjort til 0,79 pct., mod et afkast i 1. halvår 2022 på -0,35 pct. Stigningen afspejler den rentestigning, der har fundet sted mellem de to offentliggørelser. Horisontafkastet kan kun opnås, hvis obligationerne holdes til udløb, i modsætning til Rådets forventede afkast for stats- og realkreditobligationer, der er et skøn for det gennemsnitlige, årlige afkast, hvis der gennem hele perioden investeres i obligationer med en varighed på ca. 5 år.

De langsigtede afkastforventninger er uændrede og opdateres kun en gang om året, næste gang i forbindelse med offentliggørelsen af afkastforventningerne for 1. halvår 2023. Rådet har imidlertid igangsat et arbejde med at analysere niveauet for de langsigtede forventninger med henblik på eventuelle justeringer til næste offentliggørelse.

De halvårlige afkastforventninger er målrettet investeringsprodukter. Pensionsselskaberne vil kun opdatere pensionsprognoserne med de halvårlige afkastforventninger, hvis der sker væsentlige ændringer. Det er ikke tilfældet denne gang.

De nye afkastforventninger træder i kraft pr. 1. juli 2022.

For yderligere information henvises til Rådet for Afkastforventningers hjemmeside her

https://www.afkastforventninger.dk/