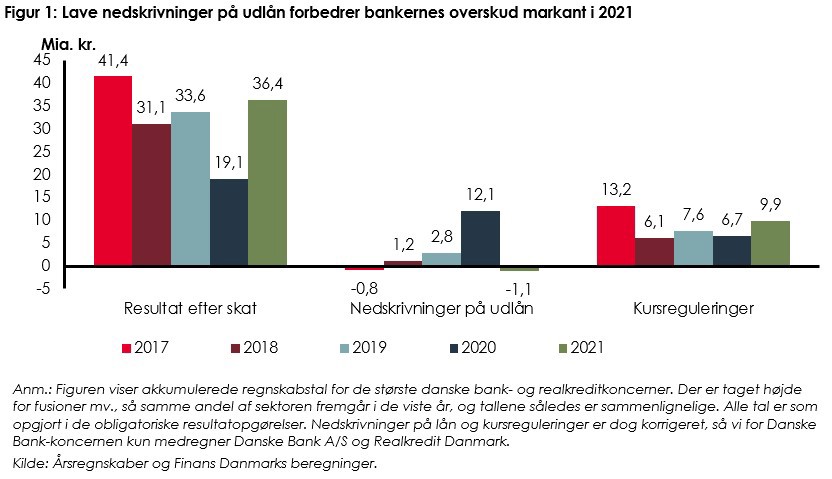

Årsregnskaberne for de 16 største danske bank- og realkreditkoncerner viser, at overskuddet på samlet set 36,4 mia. kr. er tilbage på niveauet i årene op til coronakrisen. I 2020 faldt resultatet efter skat til 19,1 mia. kr. hovedsageligt på grund af nedskrivninger på udlån til kunder på 12,1 mia. kr. Nedskrivningerne var dog primært udtryk for skøn over fremtidige tab på udlån til kunder som følge af coronakrisen. Danske virksomheder og husholdninger klarede sig imidlertid ganske godt igennem coronakrisen, som heldigvis blev markant mildere for dansk økonomi end først frygtet. Det medførte, at bankernes tab under krisen har været begrænsede. I takt med den økonomiske bedring har bankerne således kunnet tilbageføre nedskrivninger på udlån i 2021, hvilket i sig selv bidrager til et øget overskud. Kursreguleringerne har også bidraget positivt til overskuddet i 2021.

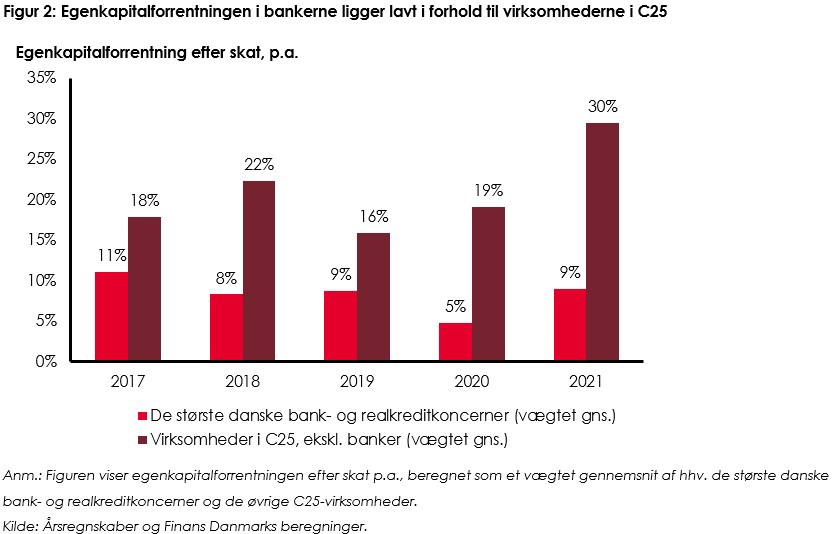

I sammenligning med det øvrige erhvervsliv er banksektorens indtjening dog fortsat lav til trods for et pænt resultat i 2021. Nogle af de største danske virksomheder har præsenteret rekordregnskaber for 2021. Det betyder, at gabet mellem bankernes indtjening og de øvrige C25-virksomheders indtjening er blevet markant udvidet i 2021.

”Et overskud på 36 mia. kr. kan lyde af meget. Men når det sættes i forhold til, at aktionærerne har opbygget en egenkapital på over 400 mia. kr. i bankerne, giver det dem ikke altså noget stort afkast – faktisk tværtimod. Virksomhederne i det øvrige erhvervsliv har leveret betydeligt højere indtjening og afkast end bankerne i de senere år. Og trods fremgangen tabte de danske banker faktisk yderligere terræn til C25-virksomhederne i 2021, når det gælder afkast til aktionærerne,” siger Ulrik Nødgaard, administrerende direktør i Finans Danmark.

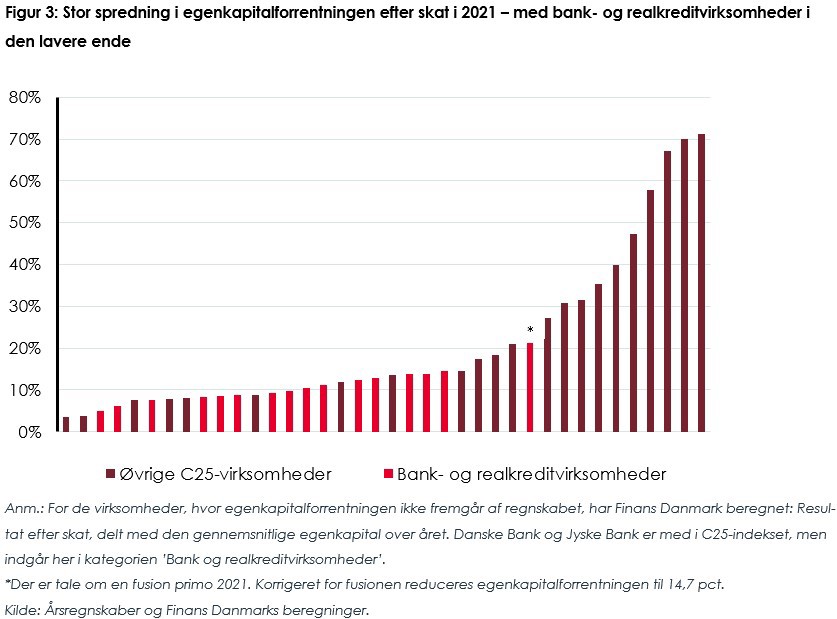

Den meget høje indtjening i 2021 for C25-virksomhederne samlet set (ekskl. banker) skyldes bl.a. nogle af de største danske virksomheders rekordstore overskud. Det fremgår tydeligt af spredningen på de 16 største danske bank- og realkreditkoncerner og øvrige virksomheder i C25-indekset i figur 3.