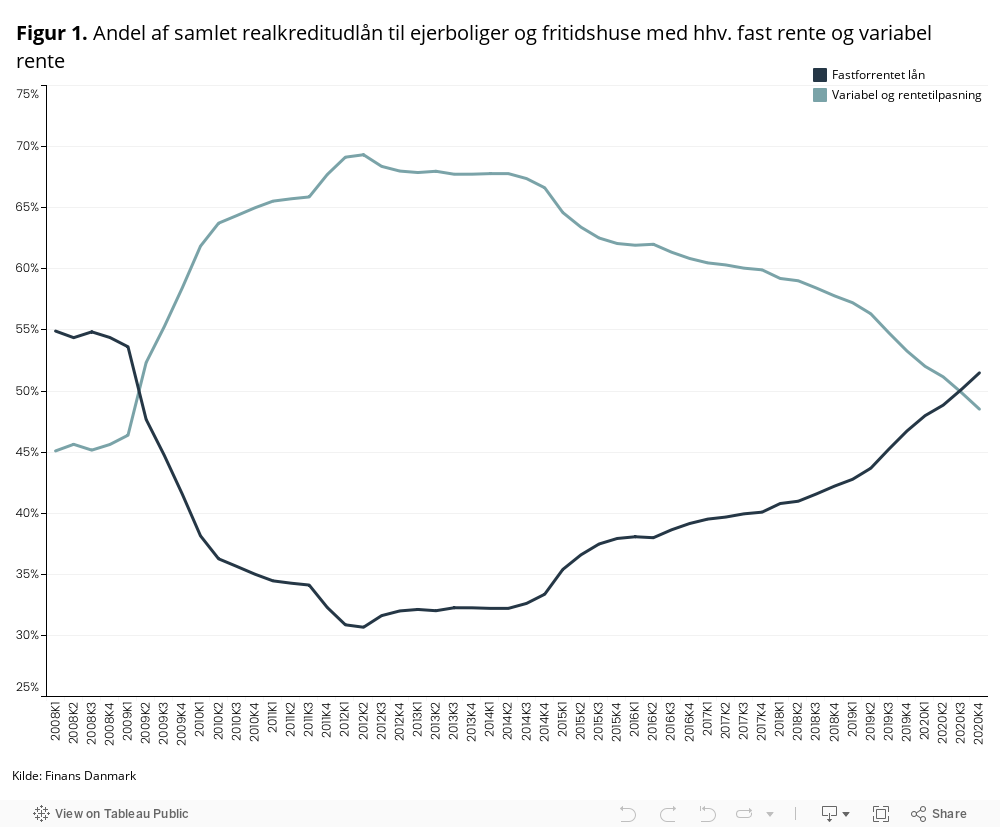

De danske boligejere har i dag realkreditlån for i alt ca. 1.715 mia. kr. Heraf er de ca. 883 mia. kr. fastforrentede lån, mens de ca. 832 mia. kr. er lån med variabel rente. Det betyder, at mere end halvdelen af boligejernes samlede realkreditlån er med fast rente.

Andelen af boligejernes realkreditlån med variabel rente nåede toppen i 2012, hvor ca. 69 pct. af det samlede udlån var variabelt forrentet. Siden da har de danske boligejere igen fået øjnene op for de fastforrentede lån, og ved udgangen af 2020 er 51,5 pct. af boligejernes samlede realkreditlån fastforrentet.

”De seneste otte år har de danske boligejere i højere grad valgt realkreditlån med fast rente. Og 2020 blev året, hvor de fastforrentede lån for første gang siden 2009 kom til at udgøre mere end halvdelen af danskernes samlede realkreditlån til boligkøb,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

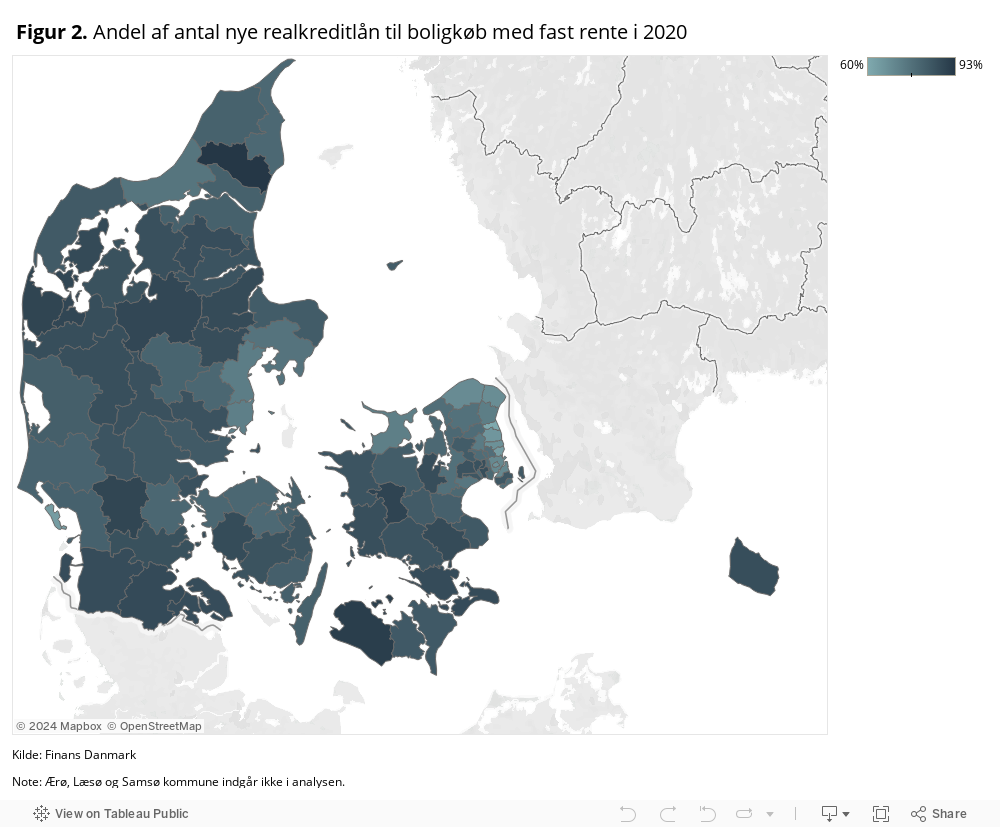

Det foretrukne lån til boligkøb i alle kommuner

De fastforrentede lån var også de foretrukne blandt de nye boligkøbere i 2020, og det gjorde sig gældende i alle kommuner. Brønderslev og Lolland kommuner toppede listen. Her valgte mere end ni ud af ti boligkøbere et lån med fast rente. De fastforrentede lån var mindst populære blandt boligkøbere i Hørsholm og Gentofte kommuner, hvor hhv. ca. 60 og 63 pct. valgte et realkreditlån med fast rente.

”En af årsagerne til, at de danske boligkøbere i højere grad har valgt fast rente, er det lave renteniveau. I dag kan man som boligejer optage et 30-årigt realkreditlån, hvor man er garanteret kun at skulle betale 0,5 pct. i rente i alle årene. For bare otte år siden var det utænkeligt, at det ville kunne lade sig gøre. Det tyder altså på, at det er kombinationen af det lave renteniveau og muligheden for at låse rentebetalingen fast i hele lånets løbetid, som mange danskere sætter pris på,” siger Ane Arnth Jensen og fortsætter:

”Selvom et fastforrentet realkreditlån har mange fordele, gør det samme sig gældende for realkreditlån med variabel rente. Lån med variabel rente har typisk en lavere rente, som automatisk kommer boligejerne til gode ved rentefald. Til gengæld gør det modsatte sig også gældende ved rentestigninger, og derfor er det vigtigt, at der er plads til en eventuel rentestigning i boligejernes privatøkonomi. Hvad man som boligkøber skal vælge, afhænger af ens økonomiske situation og risikovillighed. Det er altid en god ide at kontakte sin bankrådgiver, hvis man er i tvivl om, hvilket lån man skal vælge,” siger Ane Arnth Jensen.

Fakta:

- Lån med variabel rente dækker både rentetilpasningslån og variabelt forrentede lån.