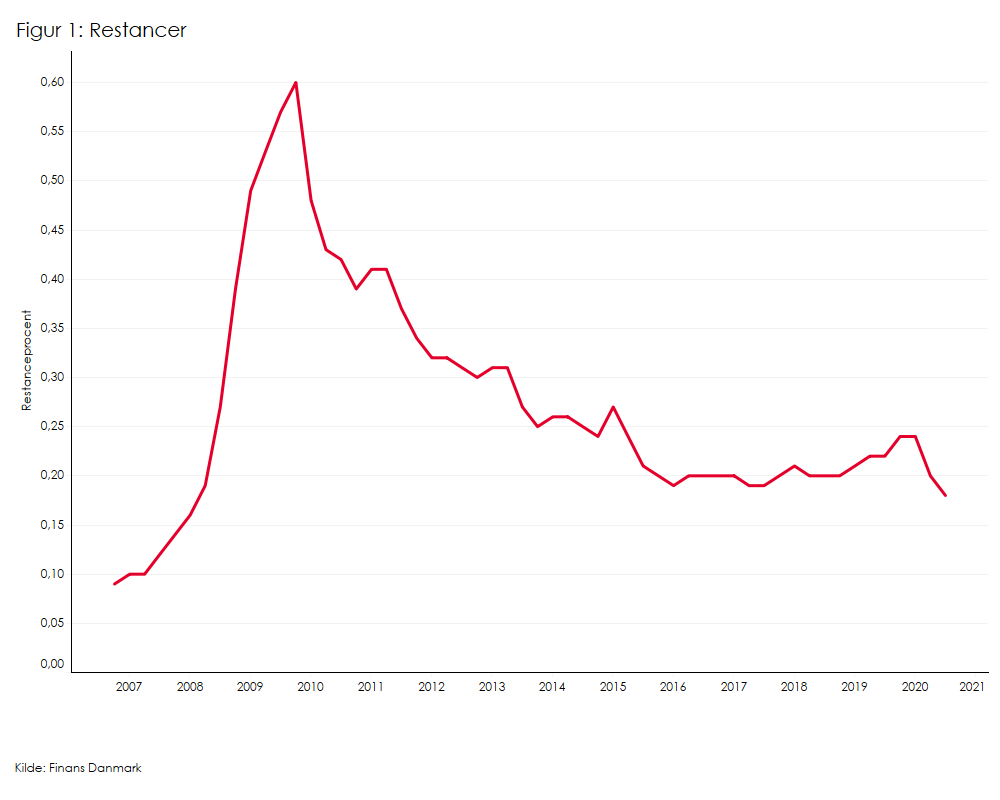

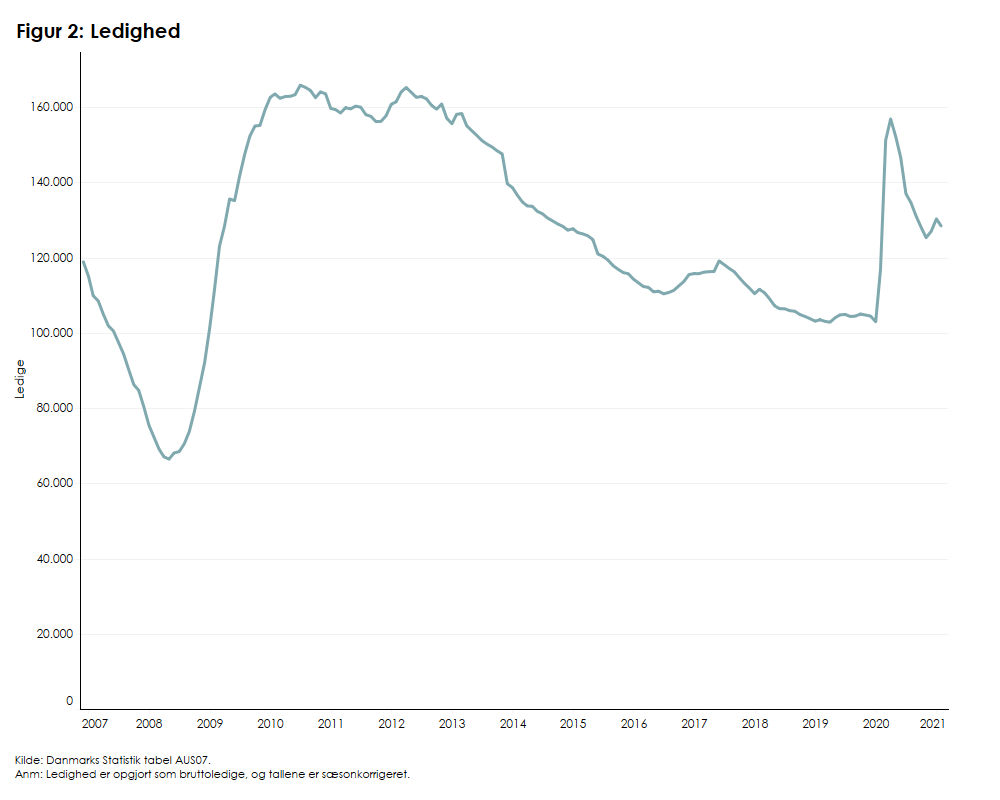

Dugfriske tal fra Finans Danmark viser, at ca. 2.200 ud af landets ca. 1,4 mio. boligejere på nuværende tidspunkt ikke har betalt ydelsen på deres realkreditlån, som de skulle have betalt ved udgangen af december 2020. Det svarer til en restanceprocent på 0,16. Og det er den laveste i 13 år. Det på trods af at ledigheden steg da corona ramte Danmark. I dag er der knap 130.000 ledige danskere, og det er ca. 25.000 flere end før corona-krisen.

”Historisk set er længerevarende ledighed typisk en af årsagerne til, at danskere ikke kan betale deres boliglån til tiden. Men trods den højere ledighed ser vi, at rekordmange betaler til tiden. Det skal blandt andet ses i lyset af økonomisk robuste boligejere, fortsat meget lave renter på realkreditlån og statens hjælpepakker under corona,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

En analyse fra Finans Danmark viser, at boligejerne har en stærk privatøkonomi. Knap halvdelen af familier i ejerbolig, som kan risikere at miste deres arbejde på grund af corona-krisen, har fri privat opsparing på mindst tre måneders indkomst. Og efter ét års ledighed vil kun ca. 10 pct. af ejerboligfamilier ende i betalingsproblemer, svarende til godt 3.700 familier.

”Danskerne har de seneste år været gode til at lægge penge til side. Og det er positivt, at mange boligejere har en sund økonomi med stor opsparing. Det gør, at de bedre kan modstå kortvarig ledighed,” siger Ane Arnth Jensen.

Lave renter og attraktivt boligmarked

Udover ledighed er boligmarkedet og renterne på realkreditlån også vigtige faktorer for, hvordan restanceprocenten vil udvikle sig. Aktiviteten på boligmarkedet har under corona-krisen været rekordhøj, og renterne på realkreditlån er fortsat lave.

”Der er i øjeblikket rift om boligerne på markedet. Og det gør det lettere for økonomisk pressede familier at sælge deres bolig relativt hurtigt. Derfor ser vi også i øjeblikket, at antallet af tvangsauktioner er det laveste i over ti år,” siger Ane Arnth Jensen og tilføjer:

”Derudover sikrer en lav rente, at ydelsen på boliglånet er lav. Mange boligejere har tilmed valgt et fastforrentet lån de seneste år, som beskytter dem imod rentestigninger.”

Samtidig med at fastforrentede lån er blevet populære, er antallet af lån med afdrag også steget. I dag udgør lån med afdrag 66 pct. af realkreditlån til ejerboliger inkl. sommerhuse. Det gør boligejernes økonomi godt rustet til økonomisk uvejr.

”Boligejerne har været ansvarlige og brugt de seneste års gode tider på at afdrage på deres boliglån. På samme tid er priserne steget, hvilket betyder, at mange i dag har en økonomisk buffer i friværdien af deres bolig. Det mindsker risikoen for, at ledighedsramte danskere ender med ikke at kunne betale deres boliglån. Hvis man oplever problemer med at betale af på sit boliglån, opfordres man til hurtigst muligt at kontakte sin bankrådgiver for at undersøge mulighederne,” siger Ane Arnth Jensen.

Hent statistik om overtagne ejendomme