Største indlånsoverskud siden 2005

Danskerne har i de senere år sparet stadig mere op, samtidig med at efterspørgslen efter lån ikke har kunnet følge med i samme tempo. Derfor er der opbygget et meget stort indlånsoverskud i bankerne, som i marts 2021 udgjorde over 617 mia. kr. Det er væsentligt mere end de knap 130 mia. kr. bankerne i dag har placeret i Nationalbanken til negativ rente.

Resten og dermed langt hovedparten af indlånsoverskuddet er placeret i kapitalmarkederne i form af korte stats- og realkreditobligationer. Og da Nationalbankens rentesatser styrer renterne på disse aktiver, rammes bankerne også her af negative renter. Disse aktiver er udeladt i Bankresearchs analyse, antageligt fordi de har en positiv kuponrente, men efter kursreguleringer er den effektive rente negativ. Dermed er Bankresearchs beregning misvisende.

Endelig er der krav om, at bankerne skal holde en stor likviditetsreserve, der typisk er placeret i relativt sikre og likvide aktiver, som også bærer en negativ rente – reserven udgør p.t. 1.041 mia. kr. Bankerne skal altså placere langt flere penge i likvide aktiver, end de har stående i Nationalbanken, og det sker til negative renter, uanset om det sker i Nationalbanken, udlån i pengemarkedet eller køb af obligationer.

Regnestykket viser en underskudsforretning

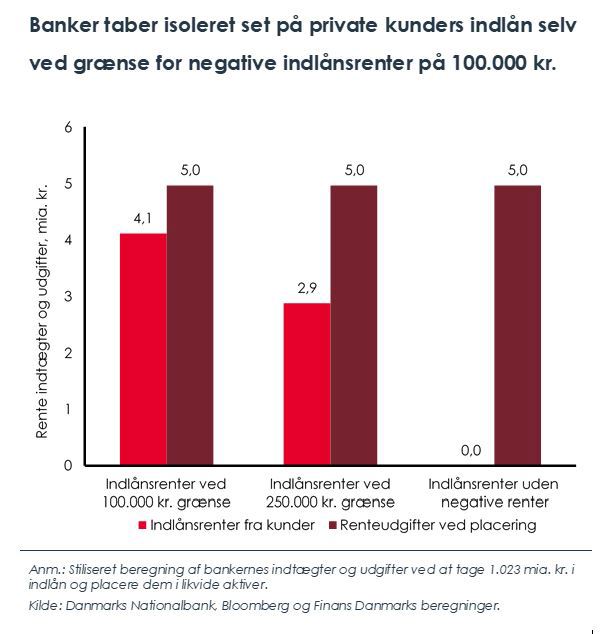

Finans Danmark har i sin analyse fokuseret på indskud fra bankernes privatkunder. Den seneste opgørelse af danskernes indskud i bankerne lyder på 1.023 mia. kr. Når bankerne placerer disse indlån til de negative renter, der gælder både i Nationalbanken og for korte stats- og realkreditobligationer, giver det en samlet udgift på 5,0 mia. kr. Det overstiger det beløb, som bankerne får ind – både hvis grænsen for negative renter til privatkunder sættes til 100.000 kr., 250.000 kr. og hvis ikke der tages negative renter, jf. figur 1.

Regnestykket bekræfter således, at det ved gældende rentesatser i de finansielle markeder isoleret set er en underskudsforretning for bankerne at tage imod indlån fra privatkunder – selv ved en grænse på negative renter på 100.000 kr.

3 ud af 4 lønmodtagere skal ikke betale negative renter

Det har været en underskudsforretning for bankerne at tage imod indlån for privatkunder, siden Nationalbanken indførte negative renter – og det er baggrunden for, at bankerne i længden ikke har kunnet blive ved med at have kundernes samlede indskud stående til 0 pct. i rente, og derfor at nogle kunder nu oplever at skulle betale.

Når bankerne opkræver negative renter for penge i banken for alt over 100.000 kroner – som er den aktuelt bestemte grænse for en række institutter – er det dog et fåtal af danskere med almindelige job, som reelt skal betale.

Kun godt hver fjerde normale lønmodtager i Danmark står til at skulle betale negative indlånsrenter ved en grænse på 100.000 kr. – og for de fleste af dem er udgiften på under 1.200 kr. om året. Tre ud af fire normale lønmodtagere bliver slet ikke berørt efter de seneste ændringer – til trods for, at bankerne sætter penge til på deres indlån.

Fakta:

Bankresearch finder ud fra regnskabstal en positiv rente på bankers obligationsbeholdning. Det er dog ikke retvisende. En betydelig del af bankernes effektive rente på deres korte obligationsbeholdninger kommer nemlig i form af kursreguleringer, hvilket Bankresearch ikke har medindregnet. Det gør sig særligt gældende for de korte flex-obligationer med en positiv kupon-rente på 1 procent, men en negativ effektiv rente inklusive kursreguleringer på omkring -0,3 til -0,5 procent.

Ses f.eks. på treårige flex-obligationer, så udstedes de normalt med en positiv kupon-rente på 1 procent. Treårige flex-obligationer med udløb om tre år handler i øjeblikket til en kurs omkring 104. Disse obligationer indfries til kurs 100 ved udløb, og der er således et gennemsnitligt årligt kurstab på obligationerne på ca. 1,3 procent, og dermed er der altså en effektiv rente på ca. -0,3 procent (efter tillæg af kuponrenten på 1 procent).

Baggrund

1) Hent samlet analyse: De negative renters påvirkning på bankerne

2) Det er ikke en simpel øvelse at belyse konsekvenserne af de negative renter for bankernes indtjening. Finans Danmark skitserede dette i november 2019 i denne analyse

3) Link til analyse om antallet af almindelige lønmodtagere, som står til at skulle betale negative renter, findes her

4) Se mere om negative renter hos blandt andre Nationalbanken