På trods af coronapandemien og usikkerheden i dansk økonomi har handelsaktiviteten på boligmarkedet været rekordhøj, og boligpriserne er steget markant. Tal fra Finans Danmark viser, at da huse og ejerlejligheder i maj blev taget ned fra markedet, så var det til 11,2 pct. og 13,5 pct. højere priser end for et år siden. I Region Hovedstaden var nedtagningspriserne 14,9 pct. og 16,4 pct. højere.

”Det seneste års tid er det gået hurtigt på boligmarkedet – særligt i hovedstadsområdet. Det har fået flere til at spørge, om det måske går lidt for stærkt. Flere har i den sammenhæng tilkendegivet, at de hastigt stigende boligpriser bør give anledning til at se på stramninger af lånereglerne, herunder krav om højere udbetaling ved boligkøb,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

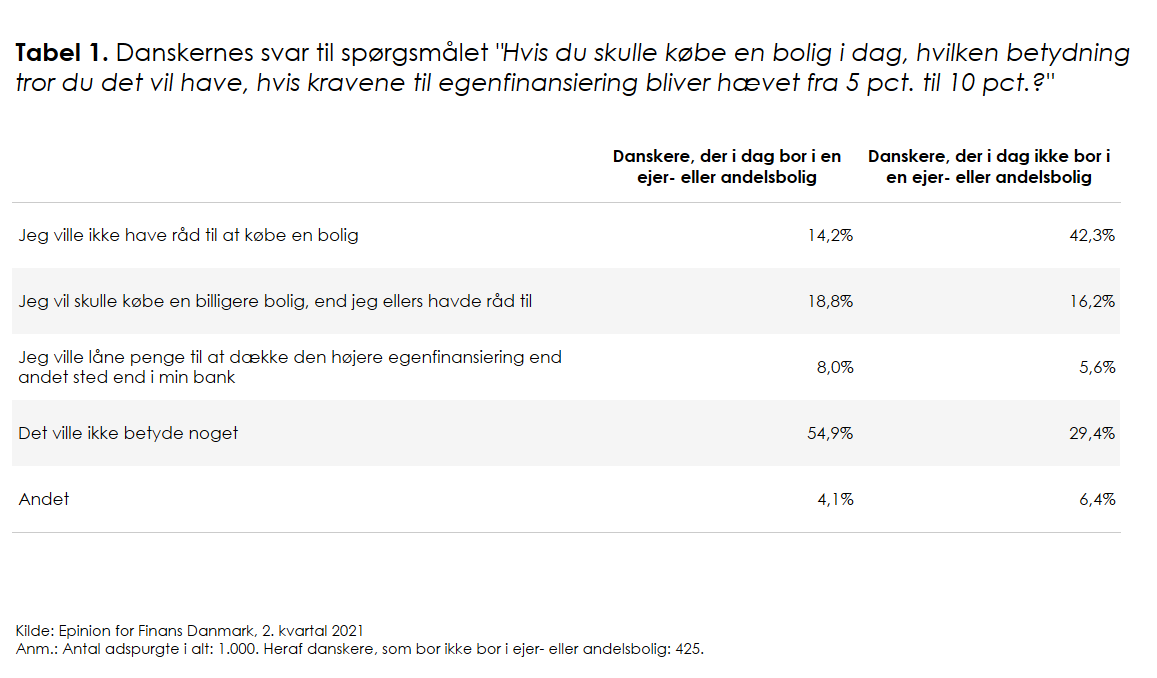

Når danskerne i dag skal købe bolig, er kravet, at de som udgangspunkt selv skal stille med 5 pct. af den samlede købesum og omkostninger. Kravet blev indført i 2015.

To ud af fem kan ikke komme ind på markedet

Finans Danmark har sammen med Epinion spurgt danskerne, hvad det vil betyde, hvis kravet om udbetaling hæves fra 5 pct. til 10 pct., og hvis de skulle købe en bolig i dag. Undersøgelsen viser, at 42,3 pct. af de adspurgte, som i dag ikke bor i en ejer- eller andelsbolig, vurderer, at de ikke ville have råd til at købe en bolig, hvis kravene til udbetalingen strammes. For dem der i dag bor i en ejer- eller andelsbolig, gælder det for 14,2 pct. af de adspurgte.

Et strammere udbetalingskrav på 10 pct. vil betyde, at danskerne skal spare dobbelt så meget op, før de vil kunne købe en bolig. I dag skal boligkøbere selv stille med mindst 105.000 kr., hvis de vil købe en bolig til 2,1 mio. kr. Hvis udbetalingskravet stiger til 10 pct., skal boligkøbere i stedet have 210.000 kr. op af lommen.

”Det er generelt i samfundets interesse, at der ikke opstår boligbobler. Men når man vurderer prisstigningerne, skal man have for øje, at der allerede er indført en række tiltag, som skal regulere markedet. Og samtidig er det vigtigt at tænke over de konsekvenser, eventuelle nye stramninger kan have for danskernes adgang til boligmarkedet,” siger Ane Arnth Jensen.

Senest har vismændene peget på, at der allerede er sket mange opstramninger siden finanskrisen, og at coronapandemien kan have påvirket boligefterspørgslen. Kombineret med udsigten til højere renter er det derfor afgørende at træde forsigtigt i den kommende tid. Samtidig er det vigtigt, at der hurtigst muligt skabes klarhed om de nye ejendomsvurderinger og det nye ejendomsbeskatningssystem, hvis systemet skal have den ønskede effekt på boligpriserne.

”Vores undersøgelse tyder på, at mange danskere ikke vil have råd til at købe en bolig, hvis kravene om udbetaling bliver hævet til 10 pct. Og det er især danskere, som i dag ikke bor i en ejerbolig eller andelsbolig, der bliver ramt hårdest. Det kan f.eks. være unge eller førstegangskøbere, som endnu ikke har nået at spare nok op,” siger Ane Arnth Jensen.