Stresstest er blevet et væsentligt værktøj, når myndighederne skal vurdere bankernes modstandsdygtighed over for økonomiske tilbageslag, og spiller dermed en vigtig rolle i understøttelsen af troværdigheden om bankerne. Og formålet med EBAs stresstest er at vurdere, om den europæiske banksektor er tilstrækkelig kapitalpolstret til at kunne modstå selv en meget hård økonomisk nedtur. Konklusionen er klar: Det er den.

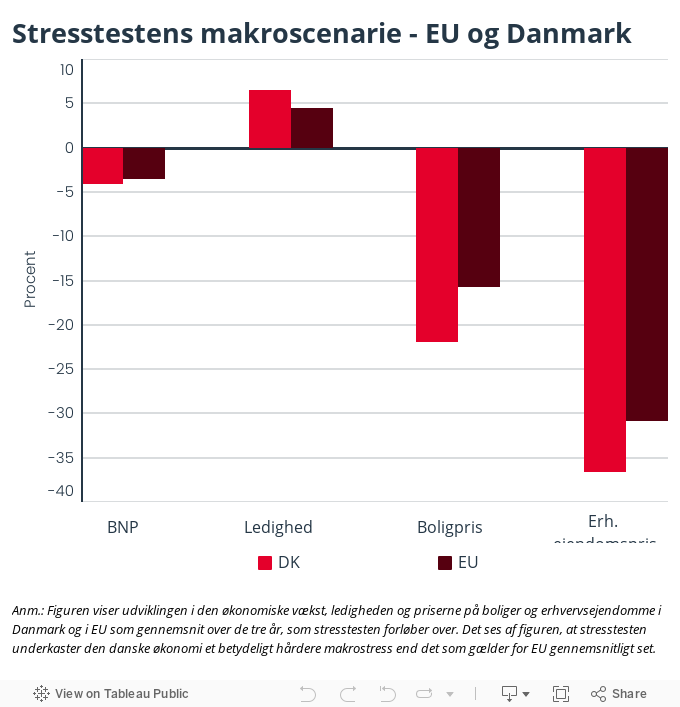

Selv efter tre år med kraftigt stigende ledighed, negativ økonomisk vækst, faldende boligpriser og senest coronakrise ender de europæiske bankers egentlige kernekapitalprocent på 10,2 procent, hvilket er et fald på 4,8 procentpoint i forhold til en situation uden økonomisk krise. Til sammenligning viste EBAs stresstest i 2018, at bankerne dengang endte med en egentlig kernekapitalprocent på 10,1 procent efter tre år med økonomisk modvind, og i 2016 viste stresstesten, at tre års hård lavkonjunktur ville bringe bankernes egentlige kernekapitalprocent ned på 9,4 procent. Coronakrisen har rystet fundamentet for de europæiske økonomier, og det betyder, at udgangspunktet er betydeligt mere negativt, end det som har været gældende i andre års stresstest.

Danske banker klarer sig godt

De danske banker, som har deltaget i stresstesten, har både et højere udgangspunkt og slutniveau for den egentlige kernekapitalprocent, end hvad der er gældende for mange af de øvrige banker i EU som gennemsnit. Udgangspunktet for de fire danske banker er en egentlig kernekapitalprocent på 18.7 procent, hvilket efter at have været udsat for det meget hårde stressscenarie, som forløber over tre år, er reduceret til 12,1 procent. Det er betydeligt over de fire bankers solvensbehov.

EBAs seneste stresstest viser således tydeligt, at kapitalpolstring stadig foregår i den europæiske – og ikke mindst i den danske – banksektor, og årets stresstest tydeliggør, at bankernes modstandskraft over for økonomiske tilbageslag er blevet øget, for hver gang EBA har udført sin stresstest – som ovenikøbet år for år er blevet betydelig hårdere.

Ikke overraskende er det nedskrivningerne, som, både herhjemme og i resten af EU, ligger bag størstedelen af faldet i bankernes egentlige kernekapital. Herefter følger effekterne af markedsrisici.

Godt polstret

”Resultaterne af stresstesten cementerer, at de store danske banker i dag er solidt kapitalpolstret og også vil være det selv efter en årrække med massiv økonomisk modvind. Det er således en relevant diskussion at tage, hvor meget mere kapitalopbygning, der er behov for,” siger Jakob Legård Jakobsen, økonomisk direktør i Finans Danmark.

”Der ligger fortsat mere kapitalpolstring i reguleringspipelinen, blandt andet i form af de kommende Basel IV-krav. Den europæiske udmøntning af Basel Komitéens anbefalinger bør tage højde for, at kapitalniveauerne i langt de fleste banker rundt om i Europa allerede befinder sig på helt andre høje niveauer end før den finansielle krise. Det vil de også gøre efter en endog meget hård økonomisk nedgangsperiode,” siger Jakob Legård Jakobsen.

FAKTA OM EBAs STRESSTEST

EBA’s stresstest gennemføres hvert andet år og har i år omfattet 50 banker svarende til 70% af den samlede bankbalance i EU.

Fra dansk side har Danske Bank, Nykredit og Jyske Bank deltaget i stresstesten, mens Finanstilsynet har beregnet effekterne for Sydbank.

Oprindeligt var stresstesten planlagt til 2020, men på grund af coronakrisen udsatte EBA stresstesten så den europæiske banksektor derved kunne koncentrere sig om at understøtte realøkonomien med lån og kreditter.