Debatten om negative renter er blusset op, efter at erhvervsminister Simon Kollerup har indkaldt Finans Danmark til møde om grænsen for de negative renter.

I Finans Danmark har man svært ved at forstå kritikken og advarer imod politisk indblanding i prisfastsættelsen for banker eller andre erhvervsvirksomheder. Meldingen fra interesseorganisationen er, at negative renter ikke er noget, de danske banker har fundet på. De kommer fra ECB, der med negative renter vil understøtte økonomien og hjælpe de mange virksomheder og familier, der har brug for at låne. Det giver også negative renter hos Nationalbanken på grund af fastkurspolitikken. Nationalbanken har nu haft negative renter siden 2012 – altså i knap ni år.

”De danske banker har siden 2012 og frem mod 2019 undladt at sende regningen videre til deres kunder - selv om de isoleret set har tabt penge på det. Og det er klart, at i længden kan private virksomheder ikke sælge deres produkter til under produktionspris - det gælder også for banker. Bankerne har samtidig ikke en overnormal indtjening sammenlignet med andre brancher”, siger Ulrik Nødgaard, administrerende direktør i Finans Danmark.

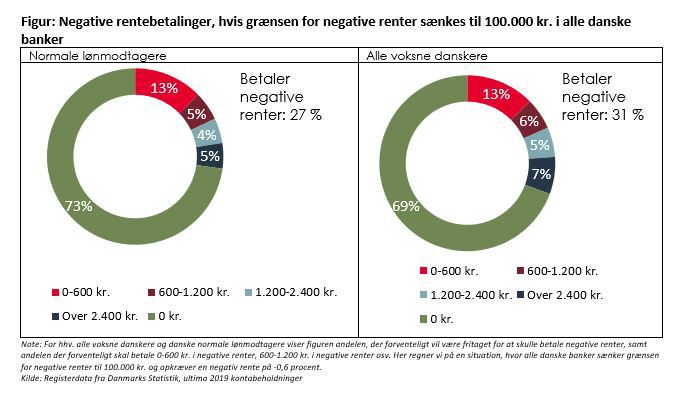

Finans Danmark har regnet på, hvor mange danskere der står til at møde negative indlånsrenter under den beregningstekniske antagelse, at alle danskere betaler en negativ rente for indlån, der overstiger 100.000 kr.

”Vores tal viser, at lige knap tre ud af fire danskere med almindelige job fortsat ikke skal betale negativ rente i banken ved en grænse på 100.000 kroner. Så det er altså ret få, som rent faktisk bliver mødt med en regning i banken. Men vi mødes gerne med ministeren, hvor vi forhåbentlig får lejlighed til at vende alle nuancerne og tale om, hvad der tjener danskerne bedst i det lange løb.” siger Ulrik Nødgaard.

Kunderne sparer penge ved den lave udlånsrente

Samtidig skal man huske, at modstykket til negative indlånsrenter er, at udlånsrenterne også er rekordlave. Og det har danskerne sparet mange penge på.

”Der er jo heldigvis rigtig mange danske boligejere og virksomheder, der nyder godt af de lave renter, de mødes med på f.eks. deres boliglån. Mange danskere sparer langt mere på de lave renter på deres lån, end de står til at skulle betale i negative indlånsrenter”, siger Ulrik Nødgaard.

Fakta:

- Mens det er knap tre ud af fire normale lønmodtagere, som ikke bliver berørt af negative renter ved en grænse på 100.000 kroner, er andelen lige knap syv ud af ti, hvis man ser på alle voksne danskere.

- I beregningerne antages en grænse for negative renter på 100.000 kr. i alle danske banker, hvor danskerne har NemKonto og en grænse på 0 kr. i øvrigt. Vi antager desuden en rente på -0,6 procent i alle danske banker, samt at folk vil flytte rundt på deres opsparing, hvis det vil kunne sænke deres negative rentebetalinger.

- Normale danske lønmodtagere inkluderer alle danske lønmodtagere, ekskl. lønmodtager i arbejde der forudsætter færdigheder på højeste niveau og ekskl. direktører og lønmodtager med ledelsesarbejde. Jf. Danmarks Statistiks definitioner af socioøkonomisk status.

- Beregningsdetaljerne er derudover som beskrevet i nyheden ”Langt de fleste skal ikke betale negative renter i banken”, som Finans Danmark offentliggjorde 17. februar 2021.