Næsten hver sjette af alle danske unge ender i gældsproblemer, inden de er fyldt 27 år. For en tredjedel bliver problemerne langvarige og kommer til at forfølge den unge i over seks år.

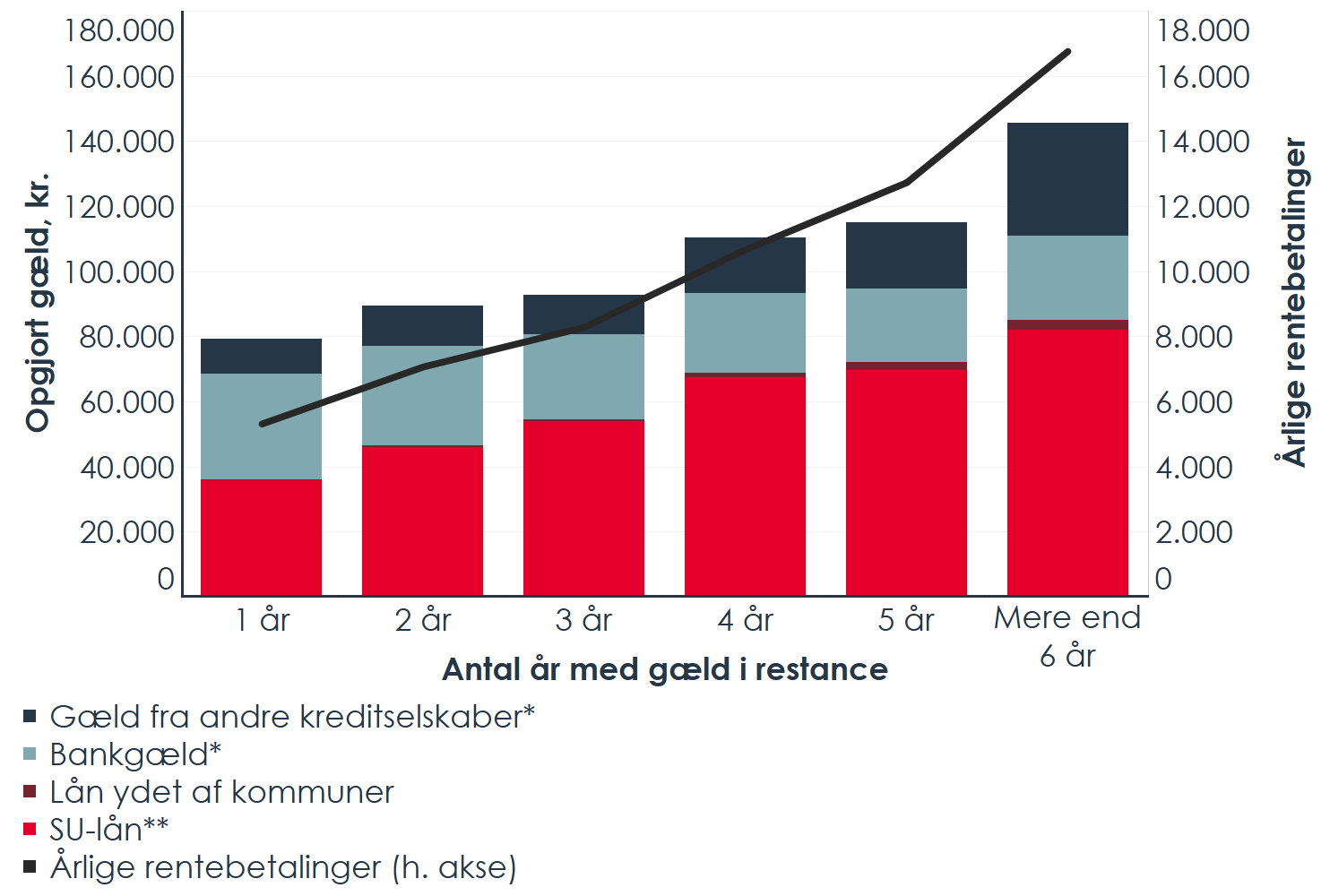

For de unge med langvarige gældsproblemer, udgør SU-lån halvdelen af gælden, mens gæld til andre kreditselskaber – så som kviklånsselskaber – tegner sig for knap en fjerdedel. Desuden er knap halvdelen af de unges gæld registreret som misligholdt.

”Antallet af unge, der havner i RKI som dårlige betalere, er faldet de seneste år. Men desværre kan vi i vores rapport i år konstatere, at dem, der var registreret i 2019, har noget større gæld end i tidligere år. Så for de unge, der ender i RKI, går det nu den forkerte vej”, siger Niels Arne Dam, cheføkonom i Finans Danmark.

Og jo længere de unge har problemer med gæld, jo større bliver den. For de unge, der har haft gældsproblemer i mere end seks år, er den gennemsnitlige gæld på ca.150.000 kroner. Oven i det kommer der årlige renter på i gennemsnit ca. 17.000 kroner, samt andre gældsomkostninger, rykkere og afdrag. Og det er udgifter for unge, som i årsindkomst efter skat i gennemsnit har ca. 142.000 kr.

”Gælden bliver stor og uoverkommelig. Og så sker der kun en ting: Den vokser. Det giver de unge problemer på mange områder i deres liv at slæbe rundt på en stor gæld. Derfor er det vigtigt at være bevidst om, at hvis man har brug for at optage gæld tidligt i livet, når indtægten er beskeden, så skal man få den afviklet hurtigt igen”, siger Niels Arne Dam.

Fakta:

- I denne analyse er der set bort fra unge boligejere, hvis gæld er domineret af boliggæld.

|

Note: Gældsopgørelse fra 2018, samt data for gældsrestancer fra 2013 til 2018. Data inkluderer kun unge på 18-30 år uden prioritetsgæld (dvs. fx realkreditgæld). |

|

Kilde: Danmarks Statistiks registerdata samt data fra SKAT på alle unges gældsrestancer i perioden 2013-18. |