EBA’s foreløbige analyse af covid19-krisens effekt på den europæiske banksektor er baseret på data fra 4. kvartal 2019 for 150 europæiske banker. Det svarer til mere end 80 pct. af den samlede bankbalance i EU. Fra dansk side er der brugt data for Danske Bank A/S, Nykredit Realkredit A/S, Jyske Bank A/S samt Sydbank A/S. Analysen giver et billede af den samlede banksektors robusthed, men ikke robustheden på bank- eller landeniveau.

Kapital- og likviditetsbolværket er stærkt

To af bankernes væsentligste bolværk mod tab er solide kapital- og likviditetsforhold. EBA konstaterer i sin analyse, at målt på disse to parametre står den europæiske banksektor på et solidt fundament til at modstå de negative effekter af covid19-krisen. Det skyldes blandt andet den opbygning af kapital og likviditet, som er sket i den europæiske banksektor i årene efter finanskrisen, og som har resulteret i en stigning i den egentlige kernekapital fra 9% af de risikovægtede aktiver i 2009 til knap 15% ved udgangen af 2019. Samtidig er bankernes liquidity coverage ratios (LCR) med 150% væsentligt over minimumslovkravet på 100% målt i første kvartal i år.

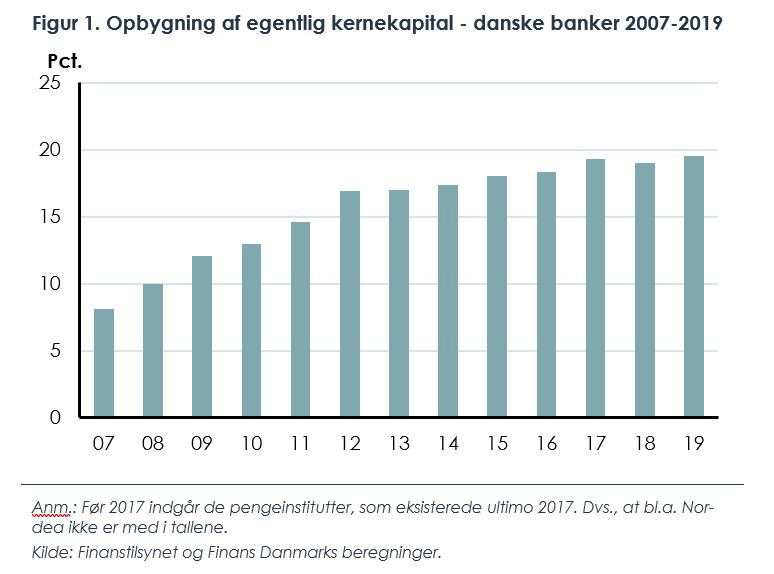

Den egentlige kernekapital (CET1) er den mest tabsabsorberende kapitaltype, en bank kan polstre sig med. Derfor er det positivt, at udviklingen i denne kapitaltype har været endnu mere gunstig for de danske banker end for den europæiske banksektor gennemsnitligt set. Således er CET1-procenten for de danske banker steget fra 8,1% i 2007 til 19,5% i 2019, jf. figur 1 nederst.

EBA har med udgangspunkt i sin stresstest fra 2018 beregnet, at som følge af kredittab foranlediget af krisen, kan de europæiske bankers CET1-procent risikere at falde med mellem 2,3 og 3,8 procentpoint. Overføres dette, med de usikkerheder der naturligt er i en sådan øvelse, til Nationalbankens seneste stresstest fra november 2019, er det vores vurdering, at de danske bankers kapitaloverdækning reduceres til mellem 8,9 og 10,4 procentpoint, målt i forhold til minimumskapitalkravet på 8%. Det betyder, at ca. ¾ af de danske bankers kapitaloverdækning i forhold til minimumskravet er tilbage, hvis EBA’s effekt af krisen på bankernes CET1-procent lægges til grund for beregningen. Det skal dog bemærkes, at bankerne selvsagt er kommet tættere på deres bufferkrav, og enkelte banker kan være kommet under bufferkravet med de restriktioner på deres aktivitet, som det medfører.

I den sammenhæng bør det dog erindres, at bankernes kapital p.t. er højere end ved udgangen af 2019, blandt andet på grund af tilbageholdelsen af planlagte udbyttebetalinger på ca. 13 mia. kr. Endelig er det vigtigt at holde sig for øje, at EBA’s beregning ikke tager højde for de massive hjælpepakker, som regeringer rundt om i Europa har lanceret for at afbøde krisens konsekvenser. Disse hjælpepakker betyder, at husholdninger og virksomheder til dels skærmes mod krisens konsekvenser, og at bankernes tab dermed bliver mindre, end hvis hjælpepakkerne ikke var implementeret.

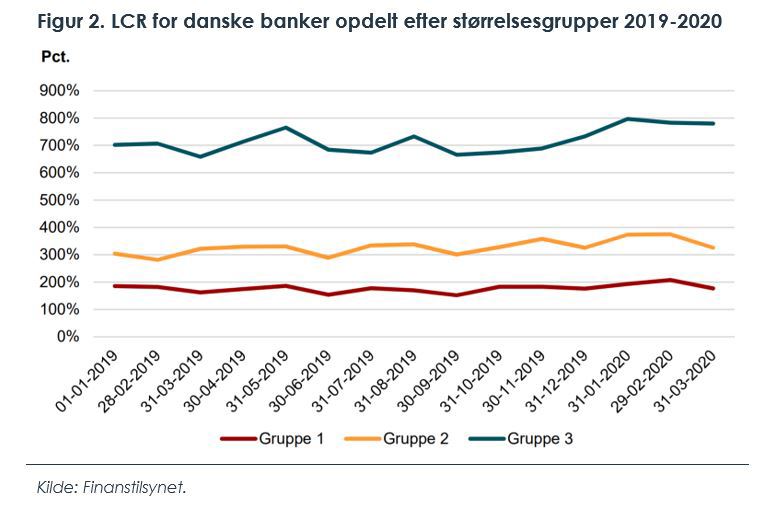

LCR-kravet medfører, at bankerne kontinuerligt skal opretholde en tilstrækkeligt stor beholdning af højlikvide aktiver (kontanter, statsobligationer og realkreditobligationer) til at dække mulige ubalancer mellem bankernes ind- og udgående pengestrømme under et 30-dages intensivt likviditetsstress. Kravet sikrer således, at alle banker har likviditet nok til mindst at modstå et 30 dages intenst stress på de finansielle markeder. For de største banker, gruppe 1-bankerne, har LCR herhjemme ligget på omkring 200% gennem det seneste års tid. For de øvrige banker har niveauet endog været højere, jf. figur 2 nederst. Det betyder, at bankerne står i en god position i forhold til at hjælpe både SMV’er og store virksomheder, som i den nuværende situation kan få behov for træk på kassekreditter.

Niveauet for non-performing loans (lån hvorpå låntager ikke har overholdt sine forpligtigelser) er lavt i Danmark

Udviklingen i beholdningen af non-performing loans (NPL) er en ganske god markør for institutternes kreditrisiko og generelle sundhed og har i årene efter finanskrisen tiltrukket sig megen opmærksomhed i evalueringen af den generelle sundhedstilstand blandt de europæiske banker. EBA’s analyse viser, at ved udgangen af 2019 var niveauet for de medvirkende danske bankers NPL på godt 1,5 pct., mod 3,1 pct. for de europæiske banker gennemsnitligt set. De medvirkende danske banker står således bedre rustet til at håndtere konsekvenserne af covid19-krisen end gennemsnittet af de europæiske banker.

Vender vi blikket mod de danske bankers nedskrivninger i første kvartal i år, ser vi, at disse er vokset markant til 7 mia. kr. i 1. kvartal 2020 mod 0,8 mia. kr. i samme kvartal i 2019. Langt hovedparten af nedskrivningerne på udlån er en direkte følge af corona-krisen og kan i høj grad henføres til ledelsesmæssige skøn og forværrede makroøkonomiske scenarier i overensstemmelse med udmeldingerne fra Finanstilsynet. En stor del af de yderligere nedskrivninger er altså endnu ikke individualiseret ned på kundeniveau, hvilket først vil finde sted ved kunders vandring til svagere ratingklasser hen over de kommende kvartaler. Der kan derfor over de kommende kvartaler forventes en omfordeling fra nedskrivninger relateret til ledelsesmæssige skøn og makroøkonomiske forventninger til nedskrivninger baseret på kunders vandring til svagere ratingklasser. Hvorvidt nedskrivningerne samlet set stiger yderligere eller kan reduceres over de kommende kvartaler afhænger af epidemiens og samfundsøkonomiens udvikling.

EBA: Banksektorens indtjening er lav og under fortsat pres

En af forudsætningerne bag modstandsdygtige banker, som er i stand til at absorbere de tab, som nedgangen i den økonomiske aktivitet uundgåeligt vil resultere i, er en solid indtjening i form af afkastet på egenkapital, RoE. EBA har flere gange tidligere udtrykt bekymring over det niveau for RoE på 5,9%, som den samlede europæiske banksektor endte på i 4. kvartal sidste år. Til sammenligning forrenter de amerikanske banker deres egenkapital med 9,5%.

Den Internationale Valutafond (IMF) har tidligere beskæftiget sig med bankernes afkast på egenkapitalen. I analyser fra 2016 og 2017 inddeler IMF banker i tre kategorier: Bankerne med RoE højere end 10 pct. (sunde banker), banker med RoE mellem 8 pct. og 10 pct. (udfordrede banker) og endelig banker med RoE lavere end 8 pct. (svage banker). Denne inddeling er baseret på et EBA-survey, som peger på, at prisen på egenkapital ligger i intervallet 8-10 pct. Det er IMF’s vurdering, at hvis en bank vedvarende forrenter egenkapitalen lavere end markedsprisen (de 8-10 pct.), vil banken være udfordret med hensyn til at rejse privat kapital. Det kan resultere i, at banken bliver underkapitaliseret, hvis den oplever uventede tab, eller hvis økonomien rammes af et tilbageslag. Et sundt banksystem forudsætter således banker, som er i stand til at levere et afkast, som er højere end prisen på egenkapitalen. Også for de danske banker er RoE lavere end kapitalomkostningen og har efterhånden været det i lang tid. Der er således et mere strukturelt pres nedad på den europæiske banksektors profitabilitet.

EBA forventer, at covid19-krisen vil lægge et yderligere midlertidigt pres nedad på bankernes indtjening. Denne forudsigelse har allerede manifesteret sig i indtjeningstallene for de danske banker i årets første kvartal. Således fik de største danske bank- og realkreditkoncerner (SIFI’erne) samlet set et underskud på 2,3 mia. kr. i 1. kvartal 2020 mod et overskud på 6,3 mia. kr. i samme kvartal 2019. Fem af de danske SIFI-banker forventer derfor i øjeblikket et samlet resultat på omkring 6 - 8,8 mia. kr. for hele året. Disse forventninger er dog behæftet med betydelig usikkerhed. Under alle omstændigheder vil resultatet i år blive lavt og på et helt andet niveau, end vi har set under de senere års økonomiske opsving.