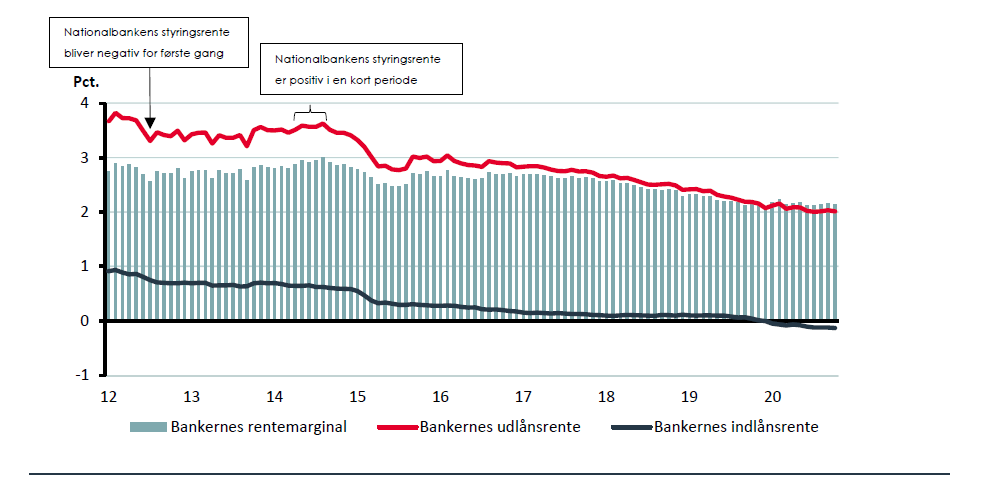

På samme måde som butikker tjener penge ved at sælge varer dyrere end indkøbsprisen, får bankerne normalt en stor del af deres overskud ved at opkræve højere udlånsrente, end de betaler i indlånsrente. Men afstanden mellem de to renter – også betegnet rentemarginalen – er nu historisk lav. De negative renter, som vi fik i midten af 2012, har bidt sig fast og medført et vedvarende fald i bankernes rentemarginal. Et fald, som for alvor har taget fart siden 2017. Det udfordrer bankernes muligheder for at tjene penge og betale deres omkostninger.

”Bankernes rentemarginal er nu på andet år trykket i bund, og ligesom myndighederne ser vi de lave renter som en af de største udfordringer og risici for banksektoren, da det presser bankernes indtjening på deres kerneforretning”, siger cheføkonom i Finans Danmark Niels Arne Dam.

Det vedvarende fald i rentemarginalen skyldes, at bankerne længe har holdt igen med negative indlånsrenter til deres kunder, mens udlånsrenterne er blevet trykket ned af konkurrencen mellem bankerne. Hertil kommer, at særligt større erhvervskunder kan finansiere sig på anden vis end i banken, blandt andet via virksomhedsobligationer. Det betyder, at de meget lave obligationsrenter også er med til at lægge pres på bankernes udlånsrente.

Da coronakrisen ramte og lukkede Danmark ned i foråret, blev bankernes udlånsrenter trykket yderligere ned, og de er efterfølgende kun rettet lidt op igen.

”Coronakrisen har været med til at sætte udlånsrenten under yderligere pres. Det afspejler et generelt fald i renterne. Hertil kommer, at efterspørgslen på lån i bankerne er lav, til dels på grund af statens massive hjælpepakker, men også fordi virksomhedernes investeringslyst er lav i en krisetid som denne. Samtidig ser vi, at en større andel af indlånet har fået negative renter”, siger Niels Arne Dam.

Bankernes indlånsrente blev samlet set negativ ved årsskiftet 2020 og er blevet mere negativ i løbet af året, efterhånden som flere banker har indført negative renter eller har sænket beløbsgrænsen for negativ rente på indlån.

”Årsagen til den meget lave rentemarginal er grundlæggende, at Nationalbanken har dikteret negative renter i efterhånden mange år, og forventningen er, at vi også kommer til at have negative renter i årene fremover. Jeg kan samtidig konstatere, at banker nu i stigende omfang tager negative renter på indeståender fra privatkunder og virksomheder, da de ser det som den eneste reelle mulighed for at rette op på den pressede rentemarginal. Indeståender, der er vokset til et rekordstort omfang. F.eks. har danske husholdninger nu over 1.000 mia. kroner stående på indlånskonti i de danske banker”, siger Niels Arne Dam.

Fakta

- Rentemarginalen er forskellen mellem bankernes udlåns- og indlånsrente. Den er et udtryk for, hvor meget bankerne tjener på deres traditionelle forretning; at modtage indlån og låne dem ud igen til en højere rente.

- Nationalbanken styrer renteniveauet i Danmark med indskudsbevisrenten. Den har siden marts måned i år ligget på -0,6 pct., men har været negativ næsten uafbrudt siden midten af 2012.

- Indskudsbevisrenten slår igennem på bankernes renter - dog ikke med samme effekt, for bankernes indlånsrenter er faldet mindre end deres udlånsrenter siden 2012.

- I perioden fra midten af 2012, hvor renten blev negativ, og indtil 2017 faldt bankernes udlånsrente med 0,6 procentpoint, mens indlånsrenten faldt med 0,5 procentpoint. Dermed var faldet i rentemarginalen begrænset.

- Siden 2017 er faldet i bankernes udlånsrente forstærket med et fald på 0,8 procentpoint frem til i dag. I samme periode er indlånsrenten kun faldet med 0,3 procentpoint. Dermed er bankernes rentemarginal faldet væsentligt igennem de seneste år.

- Indlånet i bankerne er i øjeblikket rekordstort.

Rentemarginalen er nu væsentligt under niveauet i 2012, hvor de negative renter blev indført

Anm.: Effektive rentesatser på udestående indenlandsk udlån hhv. indlån fra pengeinstitutter. Seneste observation er ultimo oktober 2020. Såkaldt udlånsrelaterede indlån (fx uudnyttede rammer for prioritetslån) indgår i bankernes indlånsrente, hvilket øger niveauet.

Kilde: Nationalbanken samt Finans Danmarks beregninger.