Finans Danmark har det seneste års tid arbejdet med udviklingen af en ny referencerente for det danske kronemarked med navnet DESRT (Denmark short-term rate). DESTR er et resultat af de anbefalinger, som Financial Stability Board, FSB, offentliggjorde i en rapport fra 2014. Overordnet set anbefalede FSB, at referencerenter bør fastsættes på baggrund af den aktivitet, som kan observeres på pengemarkederne - de skal med andre ord være transaktionsbaserede, og ikke baseres på de bankkvoteringer, som i dag udgør fundamentet for referencerenterne. Fordelen ved transaktionsbaserede referencerenter er, at markedsdeltagernes tiltro til renterne vil øges gennem øget transparens, hvorved referencerenterne bliver mere robuste.

Finans Danmarks arbejde med at udvikle en transaktionsbaseret referencerente har været besværliggjort af det forhold, at aktiviteten på den del af pengemarkedet, som er relevant i forhold til referencerenter, nemlig det usikrede pengemarked, er reduceret betydeligt i årene efter finanskrisen. Det skyldes, at bankernes finansieringsstruktur er ændret såvel som, at efterkrisereguleringen har reduceret likviditeten på det usikrede pengemarked.

Gennem en omfattende dataanalyse er det dog lykkedes at udvikle en transaktionsbaseret referencerente for det danske kronemarked, som på lange stræk ligger op ad de løsninger, som den europæiske centralbank, ECB, og Bank of England har valgt i deres arbejde med at overgå til transaktionsbaserede referencerenter.

DESTR er baseret på transaktioner fra det såkaldte O/N indlånsmarked i bankerne (p.t. Danske Bank, Nordea, Jyske Bank, Sydbank, Nykredit bank, Spar Nord Bank, SEB og Svenske Handelsbanken). O/N indlånene er helt korte indlån i bankerne (de såkaldte ”overnight” indlån), og er velegnet som datagrundlag for en ny transaktionsbaseret referencerente fordi omsætningen på dette delsegment er størst, og samtidig er handelsaktiviteten bredt ud på flest institutter.

For at få bedre indblik i, hvordan DESTR agerer under forskellige markedsforhold og tidsperioder, er der igangsat en testfase, hvor bankerne hver måned indberetter de data, der danner baggrund for DESTR. Herefter testberegnes referencerenten, og data om renten offentliggøres på Finans Danmarks hjemmeside (https://finansdanmark.dk/toerre-tal/renter/ny-risikofri-referencerente-for-det-danske-kronemarked/).

Offentliggørelsen af DESTR viser både selve fixingen af referencerenten samt hvor stor en mængde daglige transaktioner, der danner grundlag for DESTR.

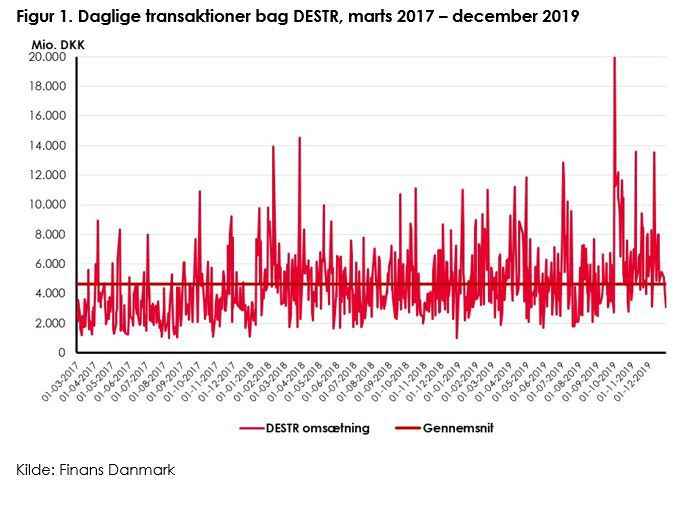

Figur 1 nedenfor viser summen af de daglige transaktioner bag DESTR – dvs. det samlede O/N indlån – i de 8 banker, der rapporter datagrundlaget, som danner udgangspunkt for DESTR.

Det fremgår af figuren, at der dagligt i perioden marts 2017 til december 2019 i gennemsnit har været transaktioner for 4,7 mia. kr. bag DESTR, hvilket i lyset af det selvstændige danske pengemarked som følge af, at vi har egen valuta, vurderes som værende ganske pænt.

Generelt stræbes der mod at have så stor en mængde transaktioner bag de nye referencerenter, da dette giver større sikkerhed i forhold til fastsættelsen af rentesatsen.

Det fremgår også af figuren, at der er nogen variation mellem mængden af transaktioner de enkelte dage. Yderligere kan det observeres, at omsætningen i 4. kvartal 2019 (seneste observationer) har været usædvanlig høj. I gennemsnit har den daglige mængde transaktioner i det seneste kvartal således udgjort 7,2 mia. kr., hvilket er 54 pct. højere end gennemsnittet for hele perioden. Fortsætter udviklingen fra 4. kvartal 2019 i de kommende kvartaler, må det vurderes, at datagrundlaget bag DESTR er blevet endnu stærkere.

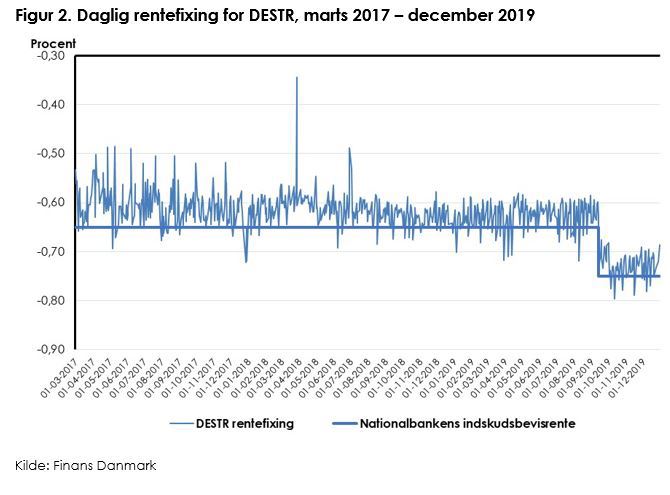

Figur 2 nedenfor viser den daglige rentefixing for DESTR samt Nationalbankens indskudsbevisrente, der er en central styringsrente for Nationalbanken. Rentefixingen for

DESTR beregnes som et simpelt gennemsnit af de volumevægtede transaktioner fra O/N indlånsmarkedet i bankerne, efter at 12,5 pct. af henholdsvis de højeste og laveste transaktioner er blevet fjernet (for at korrigere for eventuelle afvigende transaktioner den enkelte dag). Det ses, at der er en vis volatilitet i DESTR, men samtidig ses det, at renten i høj grad afspejler udviklingen i Nationalbankens styringsrenter.

Som beskrevet ovenfor beregnes DESTR p.t. i en såkaldt testfase, hvor formålet er at få bedre indtryk af, hvordan renten reagerer under forskellige markedsforhold. Indtil videre ser det ud til, at der er et relativt solidt datagrundlag for DESTR, og at renten reagerer som forventet. Yderligere har der været en stigende transaktionsmængde bag DESTR de seneste måneder, hvilket også er positivt.

Senere på året skal der tages stilling til, om DESTR skal overgå til en produktionsfase, og dermed blive en ny dansk referencerente. Dette vil kræve, at DESTR administreres af en af Finanstilsynet godkendt administrator eller af en myndighed/centralbank. I euro-områder har man valgt den sidste løsning i og med, at Den Europæiske Centralbank (ECB) er administrator for den nye transaktionsbaserede referencerente for euro-området, der kaldes €STR.

Indførelsen af €STR har medført, at ECB har besluttet at linke den hidtidige korte referencerente for interbanklån i euro-områder, EONIA, til €STR med et fast rentetillæg på 8,5 basispoint. I forbindelse med drøftelserne om en eventuel indførelse af DESTR vil det derfor også være relevant at drøfte mulige konsekvenser for de eksisterende danske referencerenter. Dette skal dog ses i lyset af, at de danske referencerenter pr. 1. januar 2020 er overgået til at blive administreret af den godkendte og uafhængige administrator, DFBF, der har ansvaret for at drive og udvikle referencerenterne.