Når en familie køber en bolig, vil banken se på familiens rådighedsbeløb – penge, som man hver måned har tilbage på kontoen, efter de faste udgifter er betalt. For at leve op til det anbefalede rådighedsbeløb fra Finanstilsynet, skulle mor og far i en familie på fire i 2012 have en samlet husstandsindkomst før skat på ca. 685.000 kr. for at kunne købe et gennemsnitligt hus på 140 kvm. I 2019 var det beløb steget med 8 pct. til 741.000 kr. Det er en mindre stigning end den generelle lønudvikling på 13 pct. i samme periode.

”Selvom kravet til boligkøbernes indkomst er steget, er det generelt blevet lettere at få råd til drømmehuset. Det skyldes, at lønudviklingen har været højere end udviklingen i indkomstkravet,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

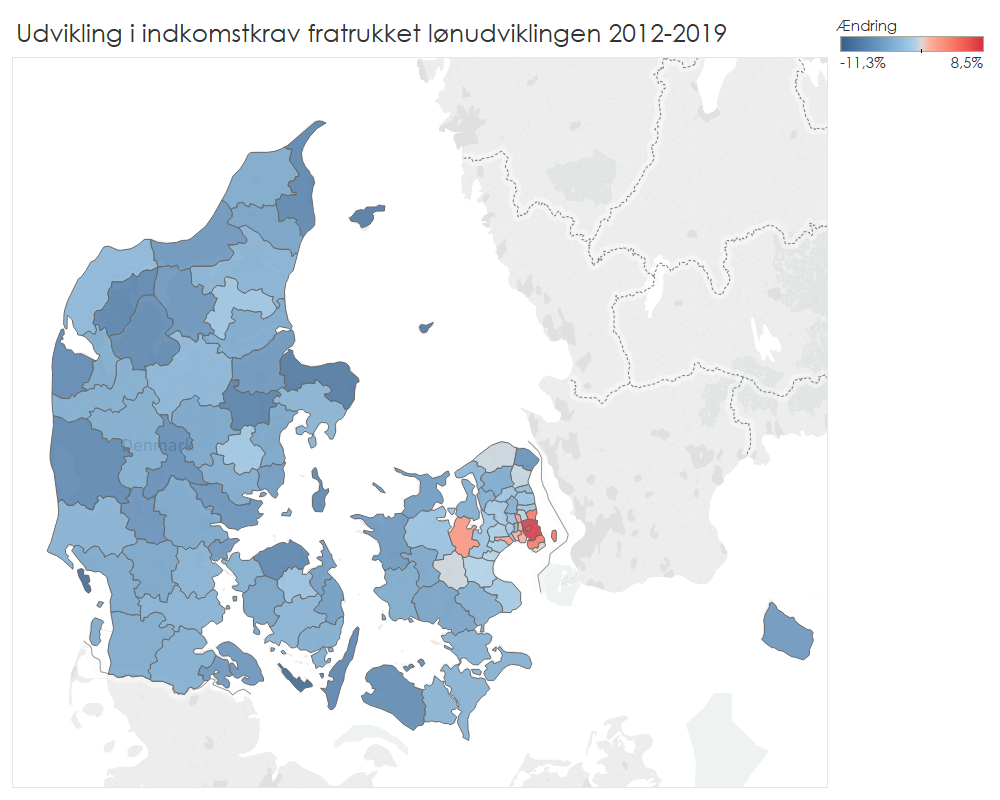

I hele 87 ud af landets 98 kommuner, har kravet til indkomst udviklet sig mindre end den generelle lønudvikling. Kun i København og i Københavns omegn er billedet et andet. I 10 kommuner er udviklingen i indkomstkravet højere end lønudviklingen.

”I og omkring København er indkomstkravet for et gennemsnitligt hus steget mere end den generelle lønudvikling. Det skyldes bl.a., at det er her, der har været de største prisstigninger på boliger,” siger Ane Arnth Jensen.

Faldende renter har haft betydning

De faldende renter kan have medvirket til de stigende boligpriser. Men på samme tid har de faldende renter medført færre omkostninger for de danske boligkøbere.

”De faldende renter har betydet, at danske boligkøbere har færre omkostninger til deres realkreditlån. Den unikke danske realkreditmodel har nemlig den positive egenskab, at faldende renter kommer de danske boligkøbere til gode, fordi renten fastsættes på et stort obligationsmarked,” siger Ane Arnth Jensen.