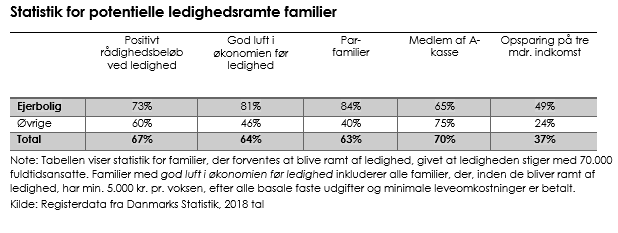

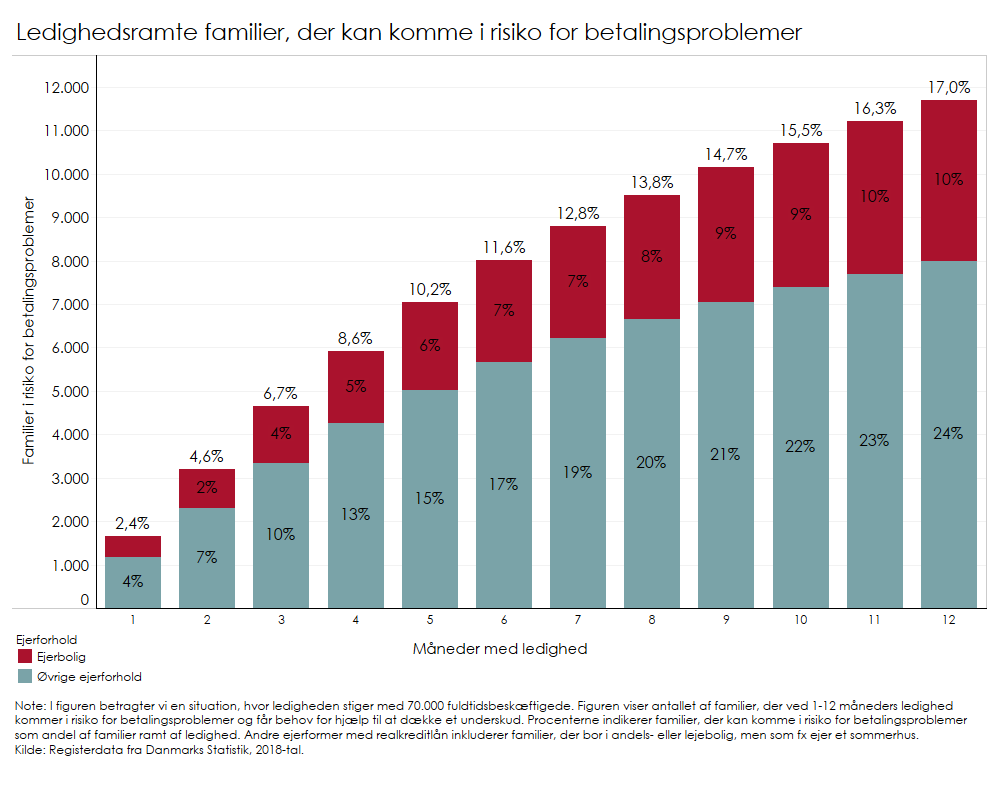

Familier i ejerbolig er særligt godt økonomisk polstret mod ledighed. Efter ét års ledighed vil kun ca. 10 pct. af ejerboligfamilier ende i betalingsproblemer, svarende til godt 3.700 familier, mens det gælder for knap 24 pct. af familier, der er bosat i leje- eller andelsboliger. Det skyldes en større opsparing og mere luft i privatøkonomien. Derudover er de fleste ledighedsramte familier med ejerbolig par, og det giver ekstra økonomisk styrke i en situation, hvor den ene rammes af langtidsledighed.

”Boligejernes relativt robuste økonomi tyder på, at danskerne er ansvarlige, når de skal optage realkreditlån. Sammen med penge- og realkreditinstitutternes kreditvurdering giver det en robusthed i boligejernes økonomi. Og det mindsker risikoen for at havne i betalingsproblemer under en økonomisk krise, som vi har nu, og i værste fald miste sit hjem,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

Knap halvdelen af familier i ejerbolig, som kan risikere at miste deres arbejde på grund af corona-krisen, har fri privat opsparing på mindst tre måneders indkomst, mens det samme kun gælder for knap en fjerdedel af familier i andels- og lejeboliger. Derudover er andelen af familier med god luft i økonomien før ledighed næsten dobbelt så stor for familier i ejerbolig, som den er for familier i andels- og lejeboliger.

”Det er positivt, at mange danske boligejere har en sund økonomi med stor opsparing og god afstand mellem indkomst og faste udgifter. En god opsparing kan fungere som en buffer i en situation, hvor ens familie mister en stor del af sin indkomst. Samtidigt giver et stort rådighedsbeløb bedre mulighed for forsat at dække udgifterne, fx hvis ens partner mister sit job. Man skal nemlig ikke underkende det økonomiske sikkerhedsnet en partner udgør,” siger Ane Arnth Jensen.

Boligejere der risikerer at miste deres arbejde, har også mere økonomisk fleksibilitet, da mange har mulighed for afdragsfrihed på deres realkreditlån. Derudover har nogle også mulighed for at forbruge af deres friværdi eller omlægge deres realkreditlån. Muligheden for afdragsfrihed på realkreditlånet er med til at sikre, at flere boligejere undgår akutte problemer med at dække deres udgifter.

”Når boligejere kommer i en situation med lavere indkomst i en periode, kan det være meget nyttigt at have afdragsfrihed på sit realkreditlån. Corona-krisen er et godt eksempel på en situation, hvor afdragsfrihed kan give den nødvendige luft i økonomien. For mange familier er det en hjælp til at holde økonomien oven vande, hvis de skulle blive ramt af ledighed. Hvis familier i ejerbolig ikke kunne bruge afdragsfrihed på deres realkreditlån, ville omkring 1.000 flere ejerboligfamilier ende i betalingsproblemer,” siger Ane Arnth Jensen.

Hent analysenDen tidligere analyse: "Danske familier står godt rustet mod ledighed under corona-krisen" kan findes her

Fakta

- Analysen anvender registerdata, der dækker hele Danmarks befolkning. For de ledighedsramte familier beregner vi deres månedlige rådighedsbeløb under ledighed, efter alle basale faste udgifter og minimum leveomkostninger er betalt. Herudfra skønner vi antallet af måneder, familierne kan bibeholde en rimelig levevis under ledighed, inden de har opbrugt hele deres private finansielle opsparing og dermed risikerer betalingsproblemer.

- Vi fokuserer kun på familier med voksne beskæftiget i brancher, som er eller kan blive ramt af corona-krisen, og analysen baserer sig på et scenarie, hvor ledigheden i Danmark stiger med 70.000 – i overensstemmelse med det mest pessimistiske scenarie for corona-pandemien præsenteret af Det Økonomiske Råd.

- Vi definerer en familie som værende i betalingsproblemer, når deres faste udgifter og minimumsleveomkostninger overstiger familiens totale indkomst og familien desuden har opbrugt hele deres frie private opsparing.

- Med fri opsparing mener vi opsparing i banken, samt private investeringer i aktier, obligationer, investeringsfonde mv. Hverken pensionsopsparing eller opsparing i fast ejendom er inkluderet.

- For yderligere information om den anvendte metode se Danske familier står godt rustet mod ledighed under corona-krisen.