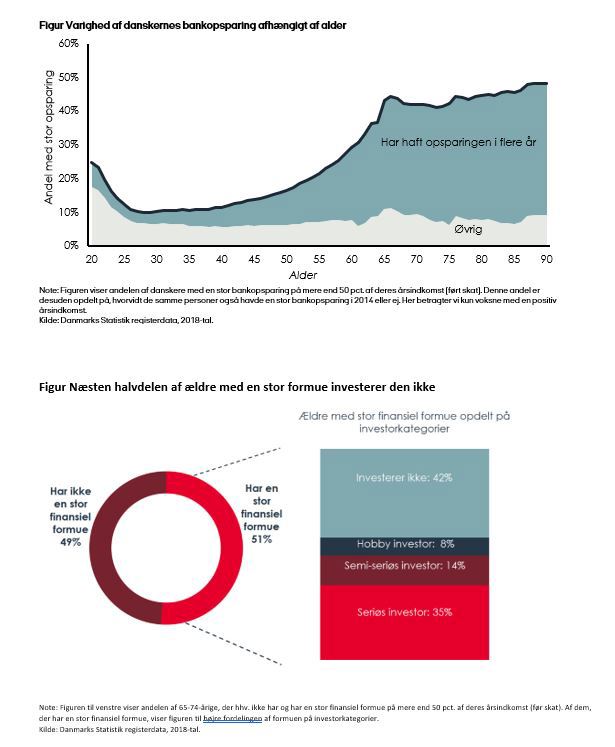

Analysen viser, at mange danskere har store formuer stående i banken over flere år, uden at pengene bliver investeret eller brugt. Og det gælder særligt de ældre. For selv om tendensen til at investere generelt stiger med alderen, så stiger den gennemsnitlige bankopsparing endnu hurtigere – særligt fra 40-årsalderen og frem. I gennemsnit har ældre således langt større opsparinger stående i banken end de yngre danskere: Hvor danskere i 50-årsalderen i gennemsnit har knap 120.000 kr. stående i banken, har danskere i 60-årsalderen i gennemsnit 180.000 kr. stående, og voksne i 70-årsalderen har 200.000 kr. stående. Og langt hovedparten af danskere med store opsparinger, har haft disse stående inaktivt i banken i flere år.

Ser vi f.eks. på de ældre mellem 65 og 74 år. Blandt denne gruppe har lidt over halvdelen en stor finansiel formue på mere end 50 pct. af deres årsindkomst og halvdelen heraf lader hele eller næsten hele deres formue stå på i banken. Og det er vel at mærke danskere, der fortsat har mange gode leveår endnu. For dem giver det altså god mening fortsat at investere med en rimelig risiko, for derved at opnå et fornuftigt forventet afkast over deres videre pensionstilværelse. Der er selvfølgelig risiko forbundet med at investere, men selv en investering foretaget på det mindst gunstige tidspunkt før finanskrisen havde genvundet kurstabene 4 år senere.

”Den stigende opsparing blandt ældre er udtryk for, at familier gradvist får mere luft i økonomien – mange er veletablerede på boligmarkedet og arver måske, børnene flytter hjemmefra, mens indkomsten stadig er stigende. Desuden har mange måske et voksende ønske om at supplere pensionsopsparingen med fri opsparing, jo tættere de kommer på pensionsalderen”, siger Birgitte Søgaard Holm, direktør for Investering & Opsparing i Finans Danmark, og fortsætter:

”Men ved at have store formuer stående inaktive i banken går mange ældre glip af store afkast og risikerer, at formuen ikke holder så længe som de kunne ønske sig. For den stigende levealder betyder, at mange danskere kan se frem til en lang alderdom, og her kan private investeringer med god risikospredning i f.eks. en række forskellige aktier eller investeringsfonde bidrage til at sikre en god privatøkonomi gennem hele pensionisttilværelsen. Og oveni kommer den samfundsmæssige gevinst ved, at de mange midler kommer ud og arbejde til gavn for arbejdspladser, udvikling og vækst.”

Læs hele analysen her