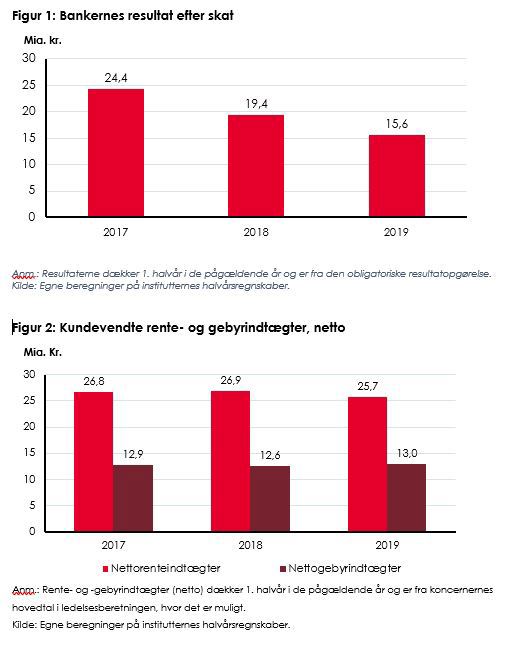

Indtjeningen for de 17 største banker og realkreditkoncerner er på 15,6 mia. kr. efter skat i 1. halvår 2019. Det er et fald på 20 pct. fra samme periode i 2018, hvor indtjeningen var 19,4 mia. kr. Faldet i indtjeningen er sket på trods af store indtægter fra et betydeligt antal låneomlægninger i 2. kvartal.

”Bankerne tjener fortsat penge, men tendensen siden toppen i 2017 er klar: Bankernes indtjening er faldende, bl.a. på grund af det lave renteniveau, der lægger pres på bankernes renteindtægter,” siger Ulrik Nødgaard, administrerende direktør i Finans Danmark, som fortsætter:

”Samtidig står vi i en situation, hvor danskernes efterspørgsel på nye lån kun stiger lidt, selv om vi er seks år inde i et økonomisk opsving. Det har yderligere øget konkurrencen mellem bankerne om at tiltrække nye kunder, hvilket har lagt et nedadgående pres på udlånsrenterne.”

”Samlet set er bankernes indtjeningsgrundlag og forretningsmodel udfordret. Og vi skal huske, at forudsætningen for, at bankerne kan løfte deres samfundsopgave med at understøtte vækst og udvikling i økonomien, er en robust indtjening. Det er også derfor, at internationale myndigheder som IMF, ECB og EBA udtrykker bekymring over indtjeningen i de europæiske banker,” siger Ulrik Nødgaard.

Det seneste års rentefald presser bankernes indtjening i en situation, hvor private kunder kan placere indskud i bankerne til nul-rente, mens bankerne selv må placere indskud til negative renter. Samtidig er efterspørgslen på nye udlån behersket. På de kunderettede forretninger faldt bankernes renteindtægter med godt 1 mia. kr. i 1. halvår 2019 i forhold til samme periode i 2017 og 2018. Det falder sammen med en næsten flad udvikling i indtægterne fra gebyrer.

”Bankerne tjener færre penge på renter – de stiller faktisk indlånskonti til rådighed for deres private kunder til under omkostningspris. Her skal man holde sig for øje, at der ikke er udsigt til, at renterne kommer til at stige igen i den nære fremtid – tværtimod. Det udfordrer bankerne på en central del af deres traditionelle forretningsgrundlag,” siger Ulrik Nødgaard, som fortsætter:

”I de seneste år har bankernes gebyrindtægter samtidig kørt omtrent sidelæns på trods af et stort antal låneomlægninger i forsommeren – bankerne har altså stort set ikke kompenseret for de faldende renteindtægter gennem gebyrerne.”

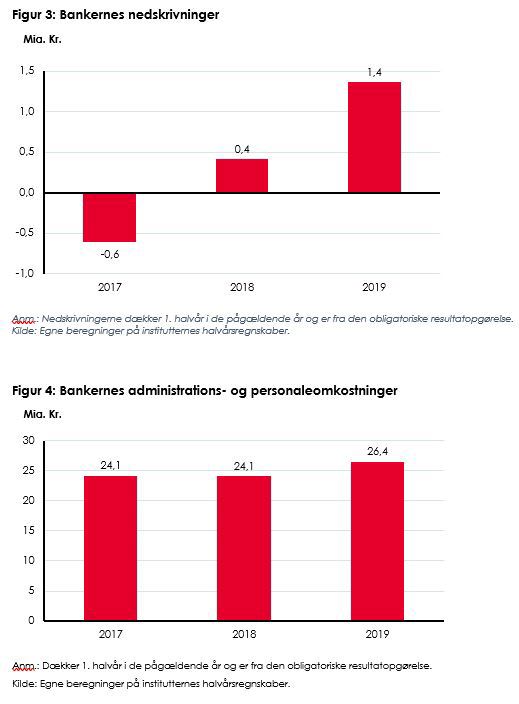

Bankerne nedskrev for 1,4 mia. kr. i 1. halvår af 2019 ud fra forventede tab på deres udlån. Det er 1 mia. kr. mere end i samme periode sidste år og 2 mia. mere end i 2017, hvor nedskrivningerne faktisk var negative, jf. figur 3. Det sidste skyldes, at den gunstige konjunkturudvikling frem mod 2017 betød, at bankerne det år kunne tilbageføre flere tidligere nedskrivninger, end de måtte føje nye nedskrivninger til.

”Usikkerheden i den internationale økonomi er stor, og herhjemme ser opsvinget ud til at gå lidt ned i tempo. Det bidrager til, at bankernes nedskrivninger stiger igen. Niveauet er dog fortsat lavt, når vi ser det i et længere historisk perspektiv,” siger Ulrik Nødgaard.

Bankernes samlede udgifter til administration og personale udgjorde 26,4 mia. kr. i 1. halvår 2019. Det er en stigning på 2,3 mia. kr. i forhold til samme periode i 2018. Stigningen skal ses i lyset af, bankerne har investeret meget i at bekæmpe kriminelles mulighed for at misbruge dem til hvidvask. Samtidig er der en udbredt satsning på at udvikle nye digitale løsninger, som gør hverdagen lettere for kunderne.

”Siden finanskrisen har bankerne brugt mange ressourcer på at implementere de nye regulatoriske tiltag og senest at bekæmpe hvidvask. Det har været nødvendige tiltag for at sikre en robust sektor, der kan løfte sit samfundsansvar. Men det har også været dyrt for bankerne i form af øgede driftsudgifter, som er steget mærkbart i 2019, selv om bankerne er meget opmærksomme på at optimere deres drift og holde omkostningerne nede,” slutter Ulrik Nødgaard.

Om analysen:

Analysen omfatter de 14 største bankkoncerner i Finanstilsynets gruppe 1 og 2, Nykredit Realkredit koncernen, Nordea Kredit Realkredit A/S og koncernen DLR Kredit. Koncernen Danske Bank omfatter også pension og forsikring.