Forøgelsen, der svarer til 9 %, skyldes alene overgangen til de nye IFRS 9 nedskrivningsregler og er ikke udtryk for en underliggende negativ udvikling i kreditkvaliteten af pengeinstitutternes udlån. I stedet er det udtryk for en yderligere stødpude.

De nye regler indebærer blandt andet, at der skal nedskrives på alle kunder og allerede i forbindelse med, at lånet ydes og ikke først, når en tabshændelse indtræffer.

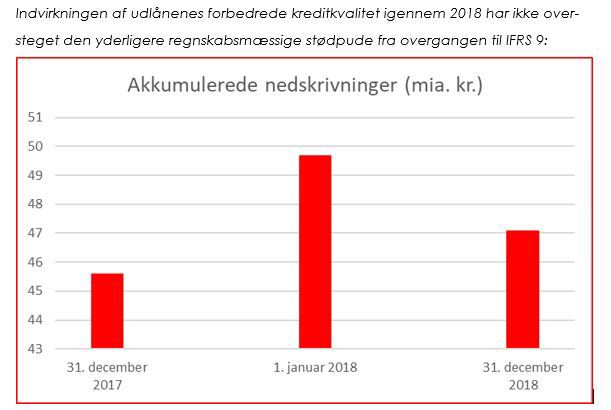

I løbet af 2018 har gruppe 1-3 pengeinstitutterne kunnet konstatere en positiv udvikling i udlånenes kreditkvalitet, hvilket naturligt har medført en reduktion af de akkumulerede nedskrivninger med 2,6 mia. kr. til 47,1 mia. kr. Nedskrivningerne er dermed stadig 1,5 mia. kr. højere end de akkumulerede nedskrivningerne før overgangen til IFRS 9 - på trods af, at udlånenes kreditkvalitet er blevet bedre.