Dansk økonomi befinder sig i et udtalt økonomisk opsving, hvor kapaciteten i dele af økonomien er under et tiltagende pres. De danske banker har siden krisen konsolideret sig betydeligt og står i den nuværende situation med gode indlånsoverskud og med kapital, der overstiger de nye, skærpede krav med en betryggende margen. Det har sammen med de gode tider bidraget til, at konkurrencen mellem bankerne om kreditværdige kunder er skærpet mærkbart på det seneste. Det er godt for danske virksomheder, som oplever gode finansieringsmuligheder til gavn for samfundsøkonomien.

Finans Danmark anerkender samtidig, at denne situation kalder på skærpet årvågenhed blandt alle aktører. Efter Risikorådets henstilling besluttede erhvervsministeren i marts 2018 at aktivere den kontracykliske buffer på 0,5 pct. pr. 31. marts 2019 i ekstra kapital, der skal lægges oven i de øgede kapitalkrav, der er indført eller under indfasning. Risikorådet har på sit seneste møde den 24. september anbefalet erhvervsministeren at øge den kontracykliske buffer yderligere til 1,0 pct. med virkning fra 30. september 2019.

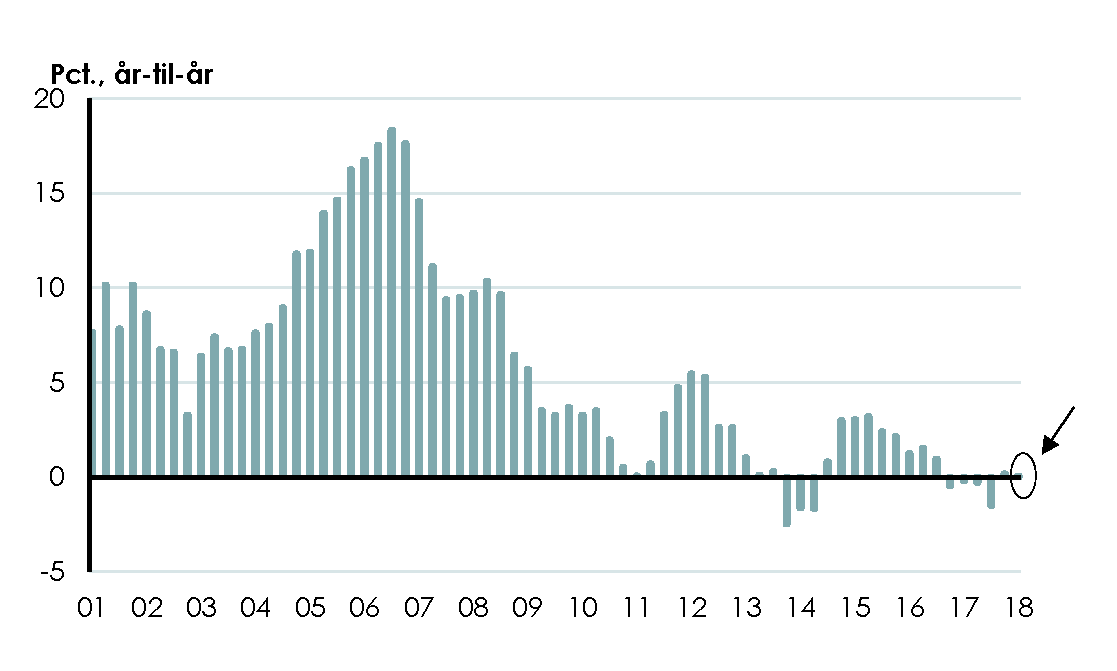

”I takt med fremgangen i dansk økonomi er konkurrencen mellem bankerne skærpet, hvilket er godt for kunderne og væksten. Men det betyder samtidig, at vi – banker såvel som myndigheder – skal følge udviklingen nøje. Vi tager Risikorådets henstilling om at øge at den kontracykliske buffer til efterretning, selv om udlånsvæksten fortsat er lav,” siger Ulrik Nødgaard, adm. direktør i Finans Danmark.

Det ligger endvidere i Risikorådets nye metode for deres henstillinger om den kontracykliske buffer, at den skal frigives igen bl.a. i den situation, hvor de konkrete risici og forhold, der ledte til opbygning af bufferen, aftager igen. Finans Danmark finder det helt afgørende, at denne symmetri i brugen af den kontracykliske buffer tydeliggøres, så den finansielle sektor får de bedst mulige vilkår for at understøtte aktivitet og beskæftigelse i dansk økonomi både i gode og - især - i dårlige tider.

”Den kontracykliske buffer er et nyt værktøj, og både internationalt og herhjemme er der fortsat usikkerhed om, hvordan den bedst anvendes i praksis. Vi er nu i en fase, hvor der ændres på metodikken, selv om erfaringerne er få. Jeg hæfter mig for eksempel ved, at flere EU-lande med en udvikling i økonomien og kreditgivningen på linje med den danske ikke har aktiveret bufferen endnu. Det kalder på en åben dialog mellem myndigheder, politikere og den finansielle sektor,” siger Ulrik Nødgaard, adm. direktør i Finans Danmark.

Risikorådet gør i sin argumentation for en øget kontracyklisk buffer gældende, at flere mindre og mellemstore institutter har høj udlånsvækst, selv om den samlede udlånsvækst er beskeden. Finans Danmark er af den opfattelse, at øget udlånsvækst i et begrænset antal institutter, hvoraf ingen er systemisk vigtige, mest hensigtsmæssigt håndteres med målrettede mikroprudentielle værktøjer, og at det ikke i sig selv er et argument for at øge den kontracykliske buffer.

Ulrik Nødgaard peger i den forbindelse på, at det især er vigtigt at huske på, at bufferen rammer alle institutter, store som små.

“Det betyder, at den øgede buffer rammer de lokale institutter ude i landet, hvor økonomien måske ikke kører helt så stærkt, såvel som de institutter, der kæmper om kunderne inde i de større byer,” siger Ulrik Nødgaard.

Han lægger samtidig vægt på, at det er vigtigt at se den kontracykliske buffer i sammenhæng med de øvrige kapitalkrav, herunder implementeringen af de nye Basel IV-krav.

“Bliver denne implementering hård, bør det indgå i overvejelserne om fastsættelsen af et passende niveau for den kontracykliske buffer,” slutter Ulrik Nødgaard.

Lav udlånsvækst i dag

Anm.: Udlån til husholdninger og erhverv fra kreditinstitutter i Danmark og i udlandet samt erhvervsobligationer mv. Jf. Det Systemiske Risikoråds kreditdefinition.

Kilder: Det Systemiske Risikoråd, Danmarks Statistik og Finans Danmarks egne beregninger.