Den europæiske banktilsynsmyndighed (EBA) har for nyligt offentliggjort den fælleseuropæiske stresstest af de største europæiske banker for 2018. Formålet med denne stresstest er at vurdere den europæiske banksektors robusthed over for en negativ økonomisk udvikling. For at skabe sammenlignelighed på tværs af Europa er stresstesten baseret på en fælles metode for, hvordan bankerne skal regne på effekterne af stresstesten. Hermed skabes gennemsigtighed om de europæiske bankers eksponeringer og risici på et harmoniseret grundlag. Stresstest er således blevet et væsentligt værktøj, når myndighederne skal vurdere bankernes modstandsdygtighed over for økonomiske tilbageslag. Stresstesten spiller dermed også en vigtig rolle i understøttelsen af troværdigheden om både bankerne og den økonomi, som bankerne understøtter.

Stresstesten for 2018 omfatter 48 banker i 15 lande svarende til over 70 pct. af den europæiske banksektors samlede aktiver. De danske banker, der deltager i EBA’s stresstest, er Danske Bank, Nykredit og Jyske Bank. Sydbank har gennemgået en tilsvarende test foretaget af Finanstilsynet, men indgår ikke i nedenstående resultater. Herudover indgår en bank i opgørelsen i det land, hvor hovedsædet befinder sig, hvilket fx medfører, at Nordeas samlede aktiviteter indgår i de svenske tal. Tallene for de enkelte lande kan således godt indeholde bankaktiviteter i andre lande.

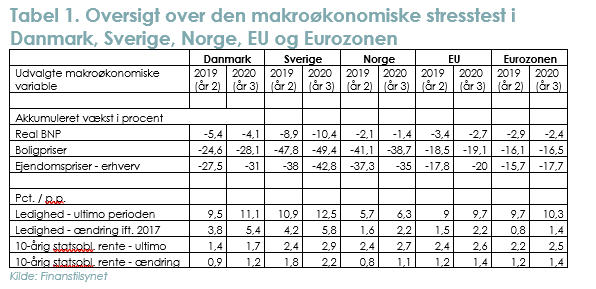

Stress-scenariet er opbygget omkring et hårdt konjunkturtilbageslag med negativ BNP-vækst, betydelige fald i bolig- og erhvervsejendomspriser og stigende ledighed. Sammenlignet med tidligere fælles stresstest i Europa er det nuværende stress-scenarie væsentligt hårdere. Yderligere afhænger stress-scenariet af, hvor i et konjunkturforløb det enkelte land vurderes at befinde sig. I tabel 1 ses en oversigt over centrale makroøkonomiske variable i det danske, svenske og norske stress-scenarie. Yderligere vises til sammenligning, hvilket stress-scenarier, der er brugt i eurozonen samt i de øvrige EU-lande. Det fremgår af tabellen, at det danske, svenske og til dels det norske stress-scenarie er væsentligt hårdere end stress-scenariet for EU og Eurozonen som helhed, jf. tabel 1. Således udsættes de nordiske banker for en væsentlig hårdere stresstest af de økonomiske konjunkturer end i fx eurozonen, hvilket skal holdes i mente, når resultaterne af stresstesten vurderes.

Stresstesten

Stresstesten

Bankerne skal i stresstesten beregne, hvor store tab det hårde konjunkturtilbageslag vil give anledning til. Derudover skal bankerne opgøre tabene på deres beholdninger af obligationer, aktier etc. som følge af en negativ udvikling på de finansielle markeder. Det samlede tab fratrækkes herefter i bankens kernekapital, hvilket giver et billede af, hvordan bankens sundhedstilstand er efter den hårde stresstest.

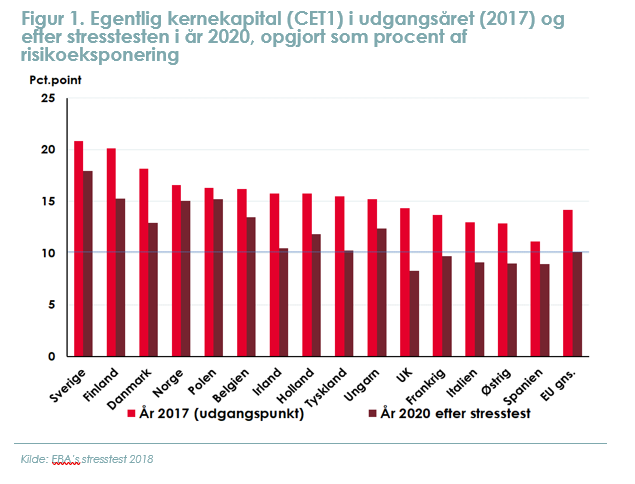

Figur 1 viser en oversigt over, hvordan den egentlige kernekapital (den såkaldte CET1-kapital) påvirkes i stresstesten. Resultaterne er vist som et gennemsnit for de omfattede banker i de udvalgte lande. Det ses af figuren, at den høje kapitalisering i udgangspunktet for de nordiske banker sikrer, at de kommer godt igennem stresstesten på trods af antagelserne om et væsentligt hårdere tilbageslag i de økonomiske konjunkturer. I år 2020 har de nordiske banker en egentlig kernekapital, der er betydelig højere end EU-gennemsnittet, hvilket viser at bankerne er solidt kapitalpolstret og også vil være det selv efter en årrække med massiv økonomisk modvind.

Resultatet understreger også de positive effekter af den omfattende regulering, som i årene efter krisen er rullet ud over banksektoren, og som har medvirket til at sikre, at både mængden og kvaliteten af bankernes kapital er forøget væsentligt.

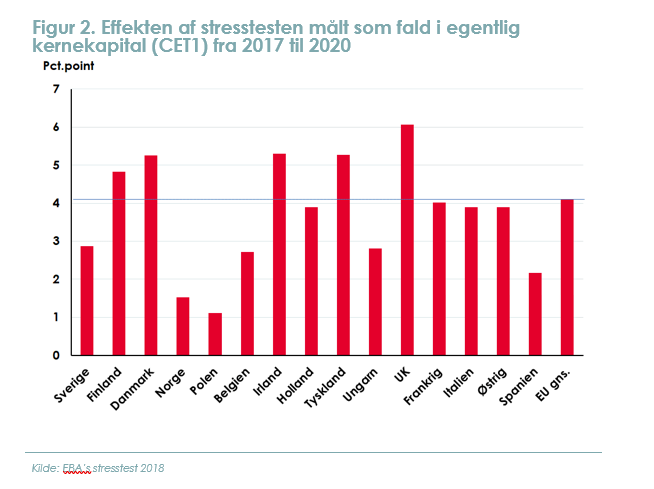

Tabel 2 viser effekten af stresstesten målt som faldet i den egentlige kernekapital (CET1) fra 2017 til 2020. For Danmark ses det fx, at kernekapitalen i gennemsnit forventes at falde med over 5 pct. point, hvilket er højere end EU-gennemsnittet. I den sammenhæng er det dog væsentligt at bemærke, at den makroøkonomiske stresstest er væsentlig hårdere i Danmark sammenlignet med fx eurozonen.

Afrunding

Afrunding

EBA’s seneste stresstest cementerer, at de nordiske banker i dag er solidt kapitalpolstret og også vil være det selv efter en årrække med massiv økonomisk stress. Yderligere er det værd at bemærke, at de økonomiske scenarier, der er udgangspunkt for stresstesten, løbende er blevet strammet over årene og nu er de hårdeste nogensinde. Samtidig er stresstesten herudover ekstra hård i Danmark, Sverige og til dels Norge.

Resultater tegner således et billede af velpolstrede og modstandsdygtige banker i de nordiske lande, hvilket er positivt i forhold til at sikre, at bankerne kan fortsætte med at understøtte den positive økonomiske udvikling i de nordiske lande.

Stresstesten gør det yderligere relevant at diskutere, hvor meget mere kapitalopbygning der er behov for i de nordiske banker. Der ligger fortsat mere kapitalpolstring i reguleringspipelinen, blandt andet i form af de kommende Basel IV-krav, og de nordiske banker ser umiddelbart ud til at blive relativt hårdest ramt af disse skærpede krav. Dette er paradoksalt, og den europæiske udmøntning af Basel-Komiteens anbefalinger bør derfor tage højde for, at de nordiske banker allerede befinder sig på høje kapitalmæssige niveauer og også vil gøre det efter en hård økonomisk nedgangsperiode.

Læs analysen