I Danmark kan boligejere med fastforrentede lån som noget unikt få en lavere gæld, hvis renterne stiger. Det skyldes, at kursen på obligationerne bag realkreditlån falder, når renterne stiger. Boligejerne skal derfor af med færre penge for at indfri deres gæld, hvis de opsiger realkreditlånet til den lavere kurs.

Samlet set er 623.000 boligejere beskyttet mod rentestigninger, men beskyttelsesniveauet afhænger af låntypen.

”Godt 40 pct. af boligejerne har et lån med fast rente og er derfor beskyttet mod rentestigninger. Det er helt enestående ved den danske realkreditmodel, at boligejerne ligefrem kan få glæde af stigende renter i form af en lavere gæld. Selvom alle med fastforrentede lån i et eller andet omfang er beskyttet, er der stor forskel på beskyttelsesniveauet,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark.

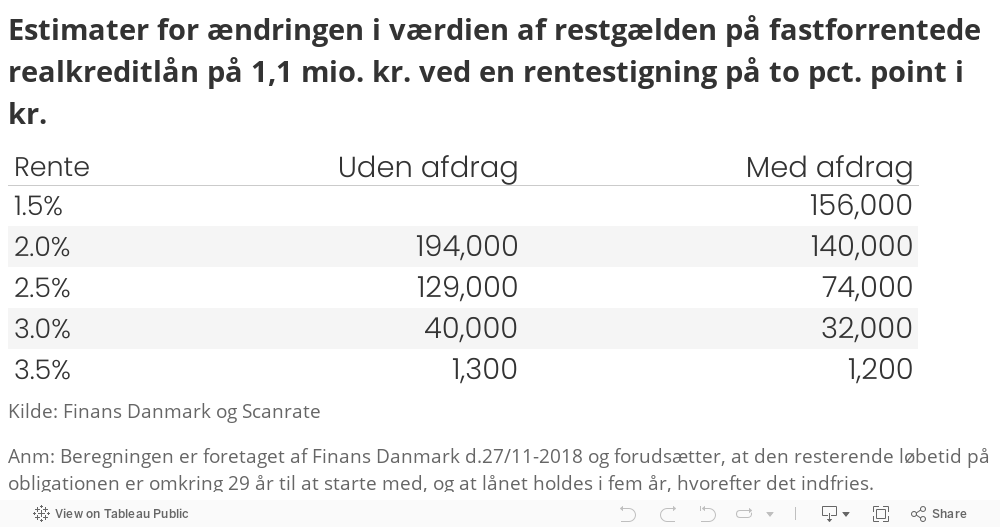

Fordobles renten på et typisk lån på 1,1 mio. kr. med to pct. i fast rente og afdrag, skæres fx 140.000 kr. af gælden, hvis lånet opsiges efter fem år. Fastforrentede lån med mere end tre pct. i fast rente vil derimod ikke få så meget ud af en tilsvarende rentestigning.

”Jo lavere renten på et realkreditlån er, jo mere falder gælden ved en rentestigning. Det mest almindelige lån med fast rente er imidlertid et toprocentslån med afdrag, og det er faktisk et af de lån, der giver den største gevinst ved en rentestigning. I en situation, hvor boligpriserne samtidig falder, er mange boligejere således godt beskyttet mod boligprisfald,” siger Ane Arnth Jensen.

Boligmarkedsmodellen i Danmarks Statistiks makroøkonomiske model (ADAM) viser, at boligpriserne, alt andet lige, for et gennemsnitligt hus til 1,4 mio. kr. vil falde med ca. 130.000 kr. det første år efter en rentestigning på to pct. point. Efter fem år, hvor effekten af rentestigningen er størst, vil et sådant gennemsnitligt hus være faldet med ca. 228.000 kr.

“Hvis stigende renter ledsages af faldende boligpriser, er det godt at have et lån med fast rente. For så falder restgælden på lånet også. Det er en stor fordel for den enkelte boligejer og dansk økonomi,” siger Ane Arnth Jensen.