Færre boligejere har i dag etårige rentetilpasningslån sammenlignet med sidste år. De etårige rentetilpasningslån udgør i dag 27,3 pct. af boligejernes lån. Andelen af rentetilpasningslån med længere rentebinding er steget og udgør i dag 28,3 pct. Også de fastforrentede lån er steget lidt siden sidste år, og 32,3 pct. af boligejernes lån er i dag med fast rente.

”Boligejerne foretrækker i højere grad lån med længere rentebinding end tidligere. Andelen af rentetilpasningslån med længere rentebinding er nu større end andelen af F1 lån. Selvom det stadig er et meget udbredt lån, er der samlet flyttet 35 mia. kr. væk fra F1-lånene det seneste år,” siger Ane Arnth Jensen, direktør i Realkreditrådet, og fortsætter:

”Vi ser også en tendens til, at lidt flere igen retter blikket mod de traditionelle fastforrentede lån.”

Omkring halvdelen af de lån, der blev givet til boligejerne i 2013, var med fast rente.

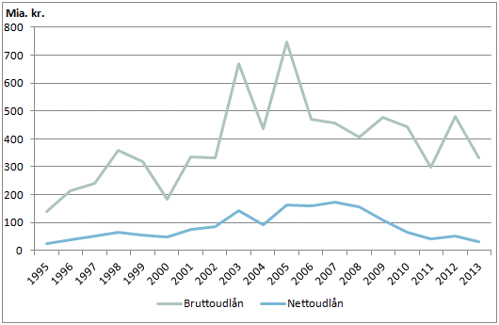

Udlånsaktiviteten i 2013 lavere end 2012

Den samlede udlånsaktivitet, bruttoudlånet for alle ejendomskategorier, var i 4. kvartal 2013 på 108,8 mia. kr. og i hele 2013 på godt 330 mia. kr. Det er omkring 150 mia. kr. lavere i forhold til 2012.

”Fleksibiliteten i dansk realkredit medfører, at man kan lægge sit lån om til en anden låntype, når det er attraktivt, fx ved skift i renteniveauet. 2012 var præget af mange låneomlægninger, og det skabte en del aktivitet på lånemarkedet, mens 2013 har været mere begrænset. Desuden er udlånsvæksten også på et lavt niveau,” siger Ane Arnth Jensen.

Laveste nettoudlån siden 1995

Der blev givet i alt 5,6 mia. kr. i nettoudlån i 4. kvartal 2013. For 2013 som helhed har nettoudlånet været på knap 31 mia. kr. Det er ca. 20 mia. kr. lavere i forhold til 2012 og samtidig det laveste siden 1995.

”Lånemarkedet er stadig påvirket af et afdæmpet boligmarked. Det påvirker både den samlede låneaktivitet og nettoudlånet. Men selvom nettoudlånet er historisk lavt, skal man huske på, at realkreditten år efter år har øget udlånet på trods af kriser og lavkonjunktur. Realkreditinstitutterne har været i stand til at yde stabile og billige lån, som danske boligejere og virksomheder har benyttet sig af i opgangs- såvel som nedgangstider,” slutter Ane Arnth Jensen.

Tabel 1: Udestående lån til ejerboliger og fritidshuse fordelt på lånetype

| Mia. kr. | K4 2012 | K1 2013 | K2 2013 | K3 2013 | K4 2013 | Ændring år/år |

|---|---|---|---|---|---|---|

| F1 | 430 | 403 | 402 | 398 | 395 | -35 |

|

F2-F5 |

344 | 373 | 382 | 387 | 393 | 49 |

| F6-F10 | 17 | 18 | 17 | 17 | 17 | 0 |

| Fast rente | 461 | 463 | 463 | 468 | 468 | 7 |

|

Garantilån |

188 | 185 | 182 | 180 | 177 | -11 |

| Total | 1.441 | 1.441 | 1.446 | 1.450 | 1.451 | 11 |

Kilder: Realkreditrådet og Realkreditforeningen

Tabel 2: Udestående lån til ejerboliger og fritidshuse fordelt på lånetype, andele

| K4 2012 | K1 2013 | K2 2013 | K3 2013 | K4 2013 | Ændring år/år | |

|---|---|---|---|---|---|---|

| F1 | 29,9% | 28,0% | 27,8% | 27,5% | 27,3% | -2,6% |

|

F2-F5 |

23,9% | 25,9% | 26,4% | 26,7% | 27,1% | 3,2% |

| F6-F10 | 1,2% | 1,2% | 1,2% | 1,2% | 1,1% | 0,0% |

| Fast rente | 32,0% | 32,1% | 32,0% | 32,3% | 32,3% | 0,3% |

|

Garantilån |

13,1% | 12,8% | 12,6% | 12,4 | 12,2% | -0,8% |

Kilder: Realkreditrådet og Realkreditforeningen.

Kilde: Realkreditrådet og Realkreditforeningen

Download Realkreditudlånet for 4. kvartal 2013 med tabelmateriale og figurer (137 kb)