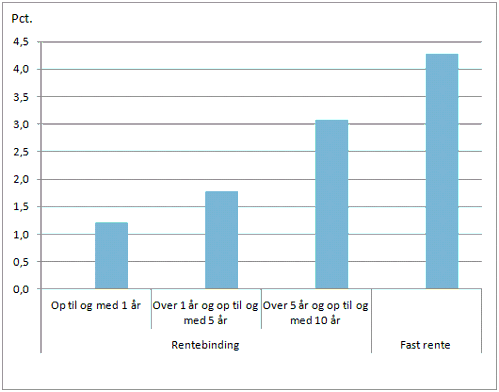

I december 2013 var den gennemsnitlige effektive realkreditrente inkl. bidrag 2,1 pct. for de danske boligejere. Det dækker over renteforskelle mellem lån med kort og lang rentebinding. Det viser dagens tal fra Nationalbankens rentestatistik.

Den effektive rente inkl. bidrag for variable lån med rentebinding op til og med ét år er 1,2 pct., mens man betaler 1,8 pct. i rente og bidrag for et lån med rentebinding over ét år og op til og med fem år. Tegnes et fastforrentet lån, er den effektive rente inkl. bidrag 4,3 pct.

”Dansk realkredit byder på flere måder at finansiere sin bolig på, så det passer nøjagtigt til den enkelte låntagers behov. Hvis ens temperament er til sikkerhed og ro i maven, kan man i dag sikre sig en lav rente i op til 30 år med et fastforrentet lån,” siger Ane Arnth Jensen og fortsætter:

”I stedet for et fastforrentet lån kan man vælge et lån med kort rentebinding, hvor der er penge at spare på renteudgifterne. I den senere tid har vi set en tendens til, at danskerne vælger en mellemvej og vælger et lån, så den lave rente er fast i længere tid. Fleksibiliteten i dansk realkredit gør det muligt at omlægge sit lån, så det passer til ens temperament.”

I dag vælger boligejere i højere grad lån med større rentesikkerhed end tidligere. Udlånet af helt korte rentetilpasningslån er det seneste år faldet med 35 mia. kr., mens flere boligejere har valgt rentetilpasningslån med længere binding og fast rente.

Kilde: Nationalbanken